Australia vs Vietnam property: the return you can realise beats the one on paper

July 6, 2026

Vietnam Capital Allocation: Plenty of Money, Wrong Pipes

July 8, 2026

Founder Notes — Lotus Investment Group

Lưới điện có gánh nổi 10% không?

Can the grid carry 10%?

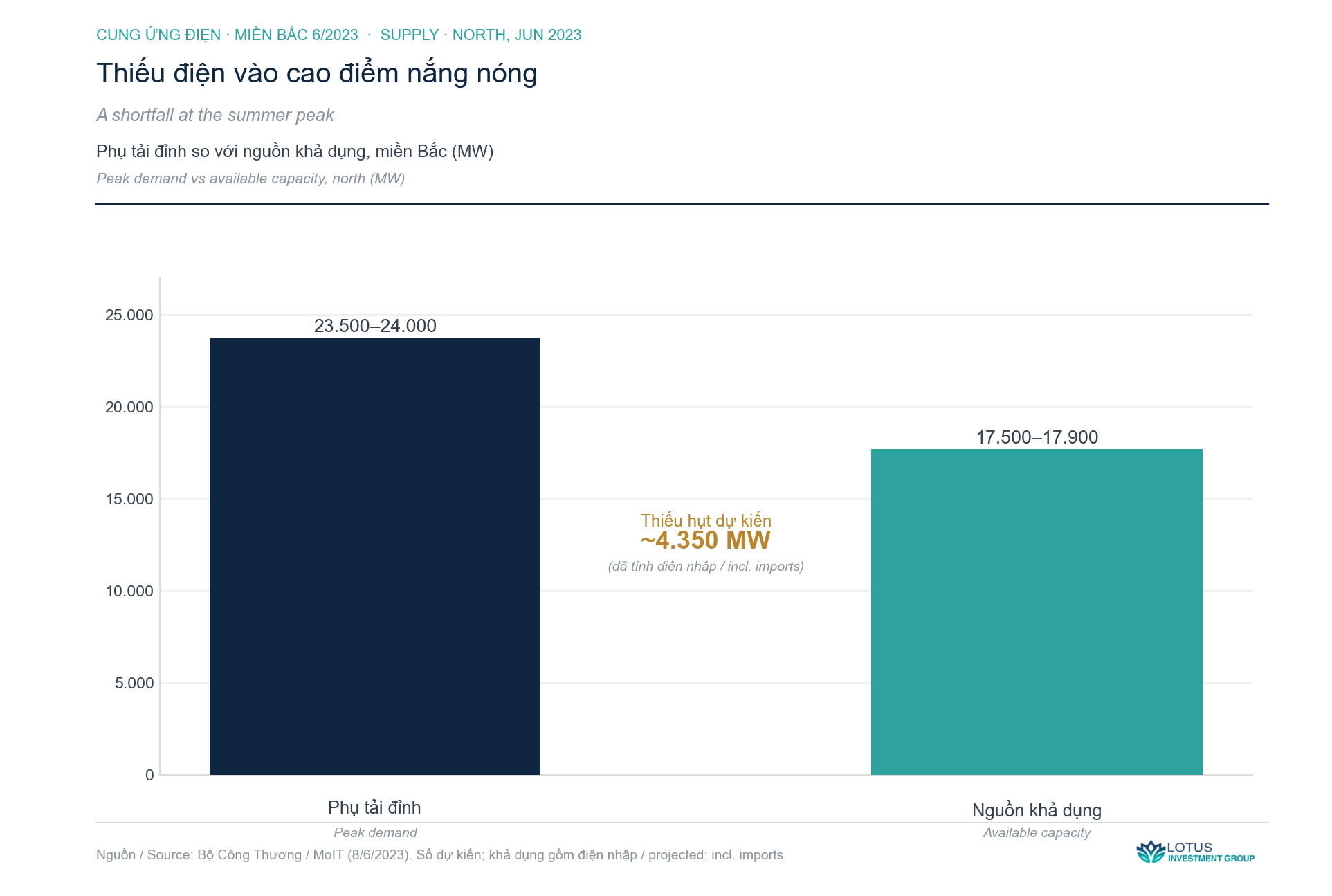

THÁNG 6/2023, MIỀN BẮC THIẾU 4.350 MEGAWATT VÀ NHÀ MÁY PHẢI TẮT ĐÈN. MỘT NỀN KINH TẾ MUỐN CHẠY 10% KHÔNG THỂ ĐỨNG TRÊN MỘT LƯỚI ĐIỆN HỤT HƠI ĐÚNG CAO ĐIỂM. NÚT THẮT KHÔNG PHẢI MEGAWATT, MÀ LÀ GIÁ.

Thiếu 4.350 MW

Tháng 6/2023, phụ tải đỉnh miền Bắc lên 23.500–24.000 MW trong khi nguồn khả dụng chỉ 17.500–17.900 MW. Foxconn phải giảm tải.

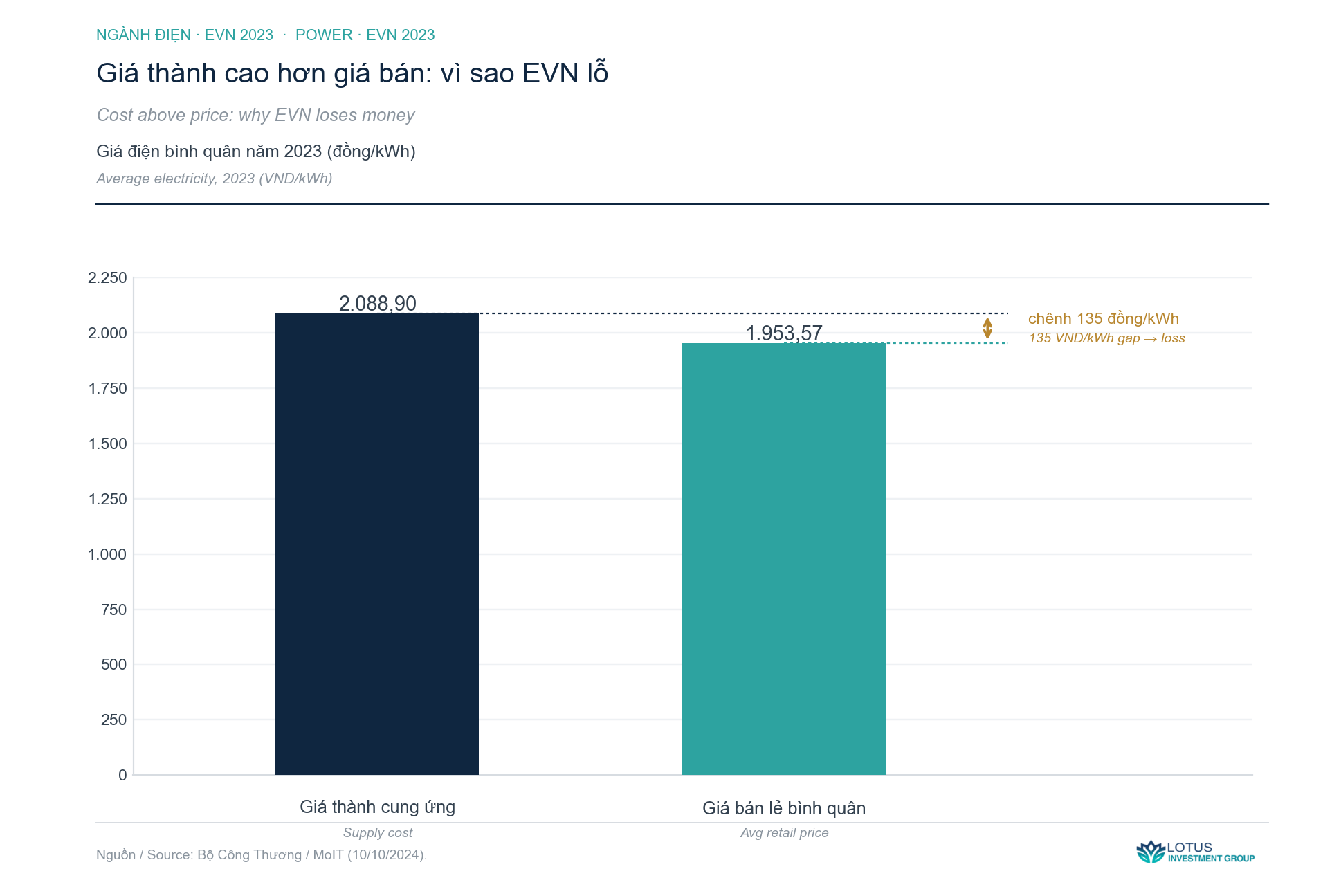

Lỗ 135 đồng/kWh

Giá thành 2.088,90 đồng nhưng giá bán lẻ chỉ 1.953,57 đồng — EVN lỗ 34.244,96 tỷ đồng năm 2023. Bên mua duy nhất của hệ thống lỗ trên từng đơn vị.

Vay không cần bảo lãnh

Nhơn Trạch 3&4 ký được hợp đồng mua bán điện 4/10/2024 là vốn ngoại vào ngay, không cần Chính phủ bảo lãnh. Điều đáng theo dõi: bao giờ có dự án thứ hai lặp lại được.

Mùa hè 2023, miền Bắc tắt đèn

Tháng 6/2023, nhiều khu công nghiệp phía Bắc bị cắt điện luân phiên. Đây không phải sự cố nhỏ. Theo Bộ Công Thương, vào những ngày nắng nóng, miền Bắc thiếu khoảng 4.350 MW: phụ tải đỉnh lên 23.500–24.000 MW trong khi nguồn khả dụng chỉ 17.500–17.900 MW. Nguyên nhân chính là thủy điện cạn nước, về mực nước chết, chỉ chạy được 23,7% công suất lắp. Foxconn phải giảm tải, dây chuyền phải dừng.

Đó là hình ảnh trực quan nhất của một sự thật đơn giản: tăng trưởng hai con số cần điện tăng nhanh hơn cả sản lượng. Một nền kinh tế muốn chạy 10% mỗi năm không thể vận hành trên một lưới điện hụt hơi vào đúng cao điểm. Điện là điều kiện vật lý nằm dưới mọi con số tăng trưởng. Và đây là chỗ giấc mơ chạm mặt đất.

Tham vọng thì rõ

Việt Nam không thiếu kế hoạch. Quy hoạch điện VIII điều chỉnh (Quyết định số 768/QĐ-TTg ngày 15/4/2025 của Thủ tướng Chính phủ) đặt mục tiêu nâng tổng công suất nguồn phục vụ nhu cầu trong nước lên 183.291–236.363 MW vào năm 2030. Trong cơ cấu ấy, năng lượng tái tạo chiếm 28–36%, điện than bị khống chế ở 31.055 MW, điện khí LNG ở 22.524 MW. Hướng đi đã chọn: bớt than, thêm tái tạo và khí.

Con số mục tiêu đẹp. Nhưng một quy hoạch không tự biến thành nhà máy. Câu hỏi không nằm ở bao nhiêu MW trên giấy, mà ở chỗ tiền có chảy vào để xây hay không. Và đây mới là nút thắt thật.

Nút thắt không phải megawatt, mà là giá

Năm 2023, Tập đoàn Điện lực Việt Nam (EVN) lỗ 34.244,96 tỷ đồng ở mảng sản xuất – kinh doanh điện, tương đương khoảng 1,4 tỷ USD (kết quả kiểm tra của Bộ Công Thương, công bố 10/10/2024). Lý do nằm gọn trong hai con số: giá thành cung ứng điện bình quân là 2.088,90 đồng một kWh, trong khi giá bán lẻ bình quân chỉ 1.953,57 đồng. Mỗi kWh bán ra, EVN lỗ khoảng 135 đồng.

Giá bán lẻ do nhà nước ấn định, và đang được giữ dưới giá thành. Hệ quả dây chuyền rất thẳng: bên mua điện duy nhất của cả hệ thống là một bên thua lỗ trên từng đơn vị. Một nhà đầu tư tư nhân nhìn vào đó sẽ tự hỏi: bán điện cho một đơn vị đang lỗ, với hợp đồng dài hạn, thì lấy gì bảo đảm được trả tiền đều? Chính câu hỏi này, chứ không phải thiếu vốn hay thiếu công nghệ, mới là thứ làm chậm dòng tiền tư nhân vào ngành điện.

Nhơn Trạch 3 và 4: bài học về cấu trúc hợp đồng

Dự án điện khí LNG đầu tiên của Việt Nam, Nhơn Trạch 3 và 4 của Tổng công ty Điện lực Dầu khí (PV Power), tổng vốn khoảng 1,4 tỷ USD, cho thấy cái giá của nút thắt đó. Dự án mắc kẹt nhiều năm chỉ vì không ký được hợp đồng mua bán điện với EVN.

Điểm vướng cốt lõi là mức bao tiêu sản lượng, gọi là Qc. Quy định cho phép Qc nằm trong khoảng 60–100%. PV Power xin mức 80–90% kéo dài 15 năm, vì đó là điều kiện để ngân hàng quốc tế dám cho vay. EVN ngần ngại, bởi cam kết bao tiêu cao nghĩa là khi phụ tải xuống thấp, EVN vẫn phải mua điện giá cao và ôm phần lỗ. Hai bên giằng co quanh đúng một con số.

Khi hợp đồng mua bán điện được ký ngày 4/10/2024, mọi thứ mới khơi thông. Hợp đồng cùng cam kết bao tiêu là điều kiện tiên quyết để dự án vay được vốn. Và ngay sau đó, dòng vốn chảy về: các gói tài trợ từ Citi và ING, từ SMBC, từ Vietcombank. Quan trọng hơn cả, đây là dự án điện đầu tiên của Việt Nam vay được vốn nước ngoài mà không cần bảo lãnh Chính phủ. Đến cuối năm 2025, hai tổ máy hoàn thành khoảng 99%.

Bài học gọn lại trong một câu: cái khơi thông được vốn không phải thêm một ưu đãi đất hay thuế, mà là một cấu trúc hợp đồng đủ chắc để chủ nợ tin được dòng tiền. Giải được bài toán đó, vốn ngoại tự tìm đến, và tìm đến mà không đòi nhà nước đứng ra bảo lãnh.

Ba dấu hiệu cho biết vốn vào thật

Số MW trong quy hoạch là chỉ tiêu, không phải kết quả. Cái nói lên sự thật là dòng tiền, và nó để lại ba dấu vết.

Một, có bao nhiêu dự án điện tư nhân ký được hợp đồng mua bán điện với mức bao tiêu đủ cao để vay vốn. Mỗi hợp đồng như vậy là một viên gạch thật, khác hẳn một lễ động thổ.

Hai, giá bán lẻ điện có được đưa dần về sát giá thành hay không. Chừng nào EVN còn lỗ trên mỗi kWh, chừng đó dòng vốn tư nhân vào nguồn điện còn bị ghìm.

Ba, và đây là tín hiệu mạnh nhất, có thêm dự án nào vay được vốn nước ngoài mà không cần bảo lãnh Chính phủ. Khi điều đó lặp lại, nó nói rằng thị trường đã tin vào cấu trúc, chứ không chỉ tin vào một ngoại lệ.

Điện là điều kiện vật lý số một dưới mục tiêu 10%. Nhưng cánh cửa của nó không mở bằng megawatt. Nó mở bằng giá và bằng hợp đồng.

Loạt “Việt Nam đặt cược tăng trưởng”: Phần 1 — Mục tiêu hai con số · Phần 2 — Lưới điện · Phần 3 — Vốn · Phần 4 — Siêu đô thị TP.HCM · Phần 5 — Danh mục kiểm.

Lotus Investment Group tư vấn M&A xuyên biên giới và FDI vào Việt Nam và Đông Nam Á. Nếu quý vị đang thẩm định một vị thế tại Việt Nam, liên hệ với chúng tôi.

IN JUNE 2023, THE NORTH FELL 4,350 MEGAWATTS SHORT AND FACTORIES WENT DARK. AN ECONOMY THAT WANTS TO RUN AT 10% CANNOT STAND ON A GRID THAT GASPS AT PEAK. THE BOTTLENECK ISN’T MEGAWATTS, IT’S PRICE.

4,350 MW short

In June 2023 northern peak demand hit 23,500–24,000 MW against 17,500–17,900 MW available. Foxconn had to cut load.

135 dong lost per kWh

Supply cost 2,088.90 dong against a retail price of 1,953.57 — EVN lost VND 34,244.96 billion in 2023. The system’s single buyer loses on every unit.

Debt without a guarantee

Once Nhon Trach 3&4 signed its PPA on 4 October 2024, foreign money arrived without a government guarantee. The thing to watch: whether a second project repeats it.

Summer 2023: the lights went out in the north

In June 2023, industrial parks across northern Vietnam were rationed. This was no minor fault. According to the Ministry of Industry and Trade, on hot days the north ran short by about 4,350 MW: peak demand reached 23,500–24,000 MW against available capacity of just 17,500–17,900 MW. The main cause was hydropower running dry, reservoirs at dead-water level, generating only 23.7% of installed capacity. Foxconn had to cut load; production lines stopped.

That is the most vivid picture of a simple truth: double-digit growth needs electricity to grow faster than output. An economy that wants to run at 10% a year cannot operate on a grid that gasps at peak. Power is the physical condition beneath every growth number. And this is where the dream meets the ground.

The ambition is clear

Vietnam does not lack plans. The revised Power Development Plan VIII (Decision 768/QĐ-TTg of 15 April 2025) targets raising total generating capacity for domestic demand to 183,291–236,363 MW by 2030. Within that mix, renewables take 28–36%, coal is capped at 31,055 MW, and LNG at 22,524 MW. The chosen direction: less coal, more renewables and gas.

The target numbers look good. But a plan does not turn itself into a power plant. The question isn’t how many megawatts on paper; it’s whether the money flows in to build them. And that is the real bottleneck.

The bottleneck isn’t megawatts, it’s price

In 2023, Vietnam Electricity (EVN) lost VND 34,244.96 billion on its electricity business, about US$1.4 billion (Ministry of Industry and Trade cost inspection, published 10 October 2024). The reason sits in two figures: the average cost of supplying electricity was 2,088.90 dong per kWh, while the average retail price was just 1,953.57 dong. On every kWh it sells, EVN loses about 135 dong.

The retail price is set by the state, and held below cost. The chain of consequence is direct: the system’s single buyer of power loses money on every unit. A private investor looking at that asks one question: if I sell to a buyer that is losing money, on a long-term contract, what guarantees I get paid on time? That question, not a shortage of capital or technology, is what slows private money into power.

Nhơn Trạch 3 and 4: a lesson in contract structure

Vietnam’s first LNG-to-power project, PV Power’s Nhơn Trạch 3 and 4, at roughly US$1.4 billion, shows the cost of that bottleneck. It was stuck for years simply because it could not sign a power purchase agreement with EVN.

The core sticking point was the contracted-offtake level, Qc. Regulation allows Qc between 60% and 100%. PV Power asked for 80–90% over 15 years, because that was the condition for international banks to lend. EVN resisted, since a high offtake commitment means that when demand falls, EVN must still buy expensive power and absorb the loss. The two sides fought over exactly one number.

When the power purchase agreement was signed on 4 October 2024, everything opened up. The agreement, with its offtake commitment, was the precondition for the project to raise debt. And the money followed at once: facilities from Citi and ING, from SMBC, from Vietcombank. More telling still, this was the first power project in Vietnam to borrow foreign capital without a government guarantee. By the end of 2025 the two units were about 99% complete.

The lesson fits in one line: what unlocked the capital was not another land or tax incentive, but a contract structure solid enough for lenders to trust the cash flow. Solve that, and foreign money finds its way in, and it comes without asking the state to stand behind it.

Three signs the money is really coming

The megawatts in the plan are a target, not a result. What tells the truth is the money, and it leaves three traces.

First, how many private power projects sign a PPA with an offtake level high enough to finance. Each such contract is a real brick, quite unlike a groundbreaking ceremony.

Second, whether the retail electricity price moves gradually back towards cost. As long as EVN loses money on every kWh, private capital into generation stays pinned down.

Third, and this is the strongest signal, whether more projects borrow foreign capital without a government guarantee. When that repeats, it says the market trusts the structure, not just one exception.

Power is the first physical condition beneath the 10% target. But its door doesn’t open with megawatts. It opens with price, and with contracts.

The “Vietnam’s growth bet” series: Part 1 — The double-digit target · Part 2 — The grid · Part 3 — Capital · Part 4 — The HCMC supercity · Part 5 — The checklist.

Lotus Investment Group advises on cross-border M&A and FDI into Vietnam and Southeast Asia. If you are underwriting Vietnam exposure, get in touch.

Nguồn / Sources

[1]

Quyết định số 768/QĐ-TTg ngày 15/4/2025 của Thủ tướng Chính phủ — Quy hoạch điện VIII điều chỉnh; công suất 2030 183.291–236.363 MW, NLTT 28–36%, than 31.055 MW, LNG 22.524 MW (baochinhphu.vn).

[2]

Bộ Công Thương, kết quả kiểm tra chi phí SXKD điện 2023 (10/10/2024) — EVN lỗ 34.244,96 tỷ đồng; giá thành 2.088,90 vs giá bán lẻ 1.953,57 đồng/kWh (moit.gov.vn).

[3]

Bộ Công Thương, thông tin cấp điện mùa nắng nóng 2023 (8/6/2023) — thiếu ~4.350 MW miền Bắc; thủy điện 23,7% công suất (moit.gov.vn).

[4]

Nhơn Trạch 3&4 (PV Power): baochinhphu.vn (11/11/2023; PPA ký 4/10/2024); baodautu.vn (Qc 60–100%, đề xuất 80–90%/15 năm); nangluongvietnam.vn (21/11/2025, ~99%, tài trợ Citi/ING, SMBC, Vietcombank, không bảo lãnh Chính phủ).

[5]

Toàn bộ đã qua deep-research verify 3-vote + đối chiếu nguồn tiếng Việt.

{kind=link}

{kind=link}

{kind=link}