HCMC Supercity: A Deal-Flow Funnel, Not a Growth Story

July 8, 2026

THACO Group: Deep-Dive Profile and the Lotus Investability Verdict

July 9, 2026

Founder Notes — Lotus Investment Group

Danh mục kiểm: năm việc để mục tiêu 10% có cơ hội

A checklist: five jobs that give the 10% target a chance

BỐN PHẦN TRƯỚC CHỈ RA NĂM NÚT THẮT. PHẦN NÀY BIẾN CHÚNG THÀNH MỘT DANH MỤC CÓ THỂ KIỂM — TỪNG Ô MỘT, KÈM LÝ DO. NẾU CHÍNH QUYỀN GỠ ĐƯỢC, ĐỒNG VỐN THẬT SẼ CHẢY ĐÚNG HƯỚNG.

10% vs đồng thuận

Chỉ tiêu “phấn đấu từ 10% trở lên” cho 2026 (Nghị quyết 244/2025/QH15) cao hơn mức mọi tổ chức dự báo nghiêm túc tin tưởng — và khoảng cách ấy chỉ đúng những việc phải làm.

5 nhóm · 20 ô kiểm

Điện, vốn, thể chế, giá trị nội địa, đo lường — mỗi ô một hành động cụ thể, neo vào số liệu đã kiểm chứng ở bốn phần trước của loạt bài.

Cải cách thật hay trên giấy

Áp lực từ mục tiêu cao có biến thành cải cách thật không — nhìn trước hết vào hai nhóm Điện và Vốn, nơi từng ô kiểm được là vốn thật chảy đúng hướng.

Vì sao cần một danh mục, không phải một bài bình luận nữa

Bốn phần trước của loạt bài này đi đến một kết luận chung: chỉ tiêu tăng trưởng GDP “phấn đấu từ 10% trở lên” cho năm 2026 (Nghị quyết số 244/2025/QH15) gần như chắc chắn cao hơn mức mà mọi tổ chức dự báo nghiêm túc tin tưởng. Nhưng khoảng cách ấy không vô nghĩa. Nó chỉ ra chính xác những việc phải làm cho bằng được nếu muốn thu hẹp dù chỉ một nửa.

Phần này gom những việc ấy thành một danh mục có thể kiểm. Mỗi mục là một hành động cụ thể, kèm một dòng vì sao neo vào một phát hiện đã kiểm chứng trong các phần trước. Đây không phải lời hứa chính sách; đây là những nút thắt mà nếu gỡ được, đồng vốn và năng lực thật sẽ chảy đúng hướng.

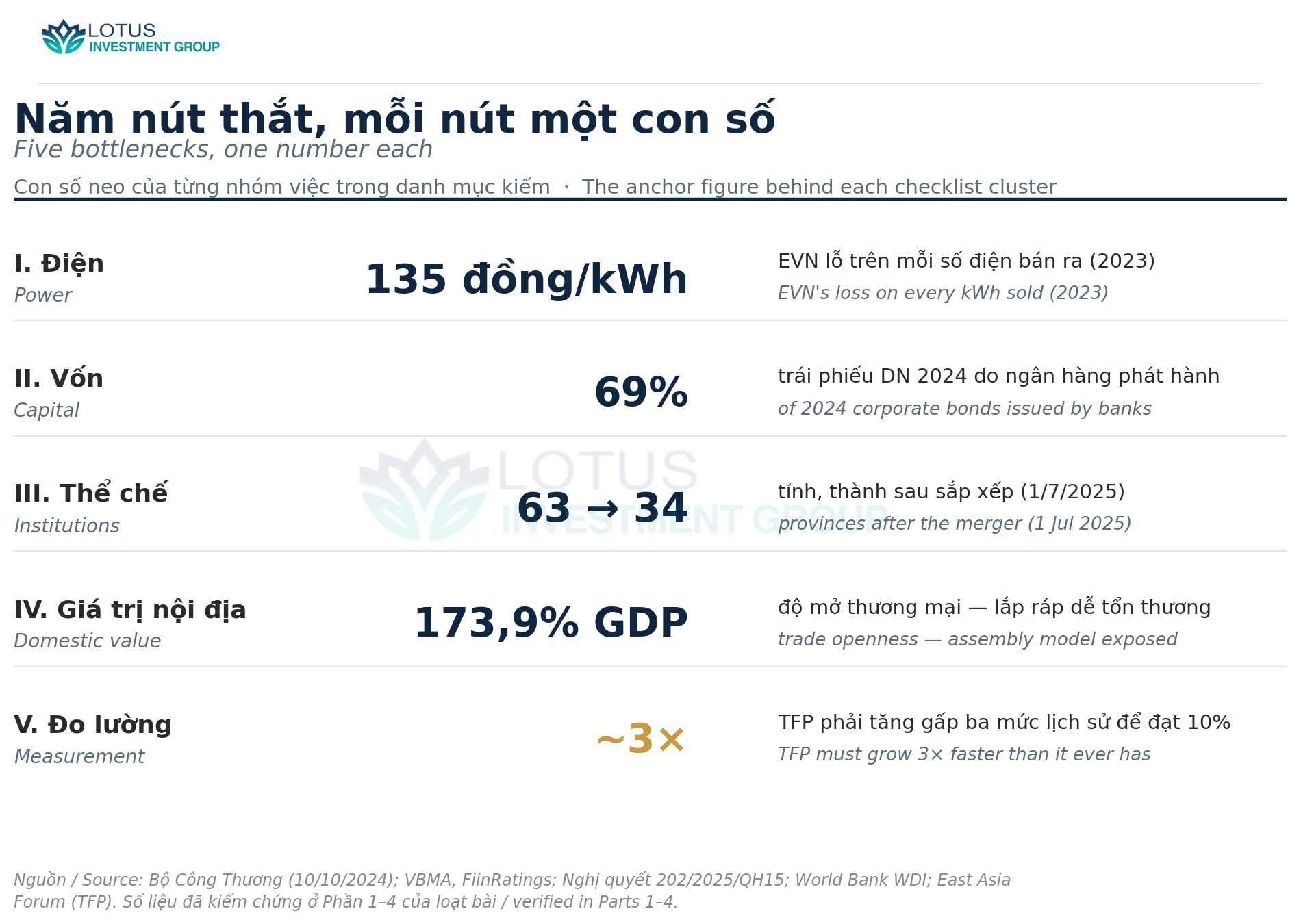

I. Điện: đưa giá về sát giá thành, mở đường cho tư nhân vay vốn

☐ Lộ trình đưa giá bán lẻ điện về sát giá thành cung ứng. Vì sao: năm 2023 giá thành 2.088,90 đồng/kWh trong khi giá bán lẻ 1.953,57 đồng, chênh khoảng 135 đồng, khiến EVN lỗ 34.244 tỷ đồng. Một bên mua điện lỗ triền miên là một bên mà nhà đầu tư tư nhân ngại bán cho.

☐ Chuẩn hóa hợp đồng mua bán điện với mức bao tiêu (Qc) đủ để dự án vay vốn quốc tế. Vì sao: dự án điện khí đầu tiên, Nhơn Trạch 3 và 4, mắc kẹt nhiều năm chỉ vì Qc; chỉ khi ký được hợp đồng ngày 4/10/2024 dòng vốn mới khơi thông.

☐ Nhân rộng mô hình vay vốn nước ngoài không cần bảo lãnh Chính phủ. Vì sao: Nhơn Trạch là dự án điện đầu tiên làm được điều đó; mỗi lần lặp lại là một lần thị trường tin vào cấu trúc, không phải vào ngoại lệ.

☐ Đưa cơ chế mua bán điện trực tiếp (DPPA) vào vận hành thật cho khu công nghiệp và trung tâm dữ liệu.

☐ Ưu tiên đầu tư lưới truyền tải để không lặp lại thiếu điện miền Bắc. Vì sao: tháng 6/2023 miền Bắc thiếu khoảng 4.350 MW vào cao điểm; một nền kinh tế muốn tăng trưởng nhanh không thể hụt điện vào đúng lúc cần nhất.

II. Vốn: xoay đường ống từ tài sản thế chấp sang dòng tiền

☐ Mở cơ chế cho vay dựa trên dòng tiền và đơn hàng cho doanh nghiệp sản xuất. Vì sao: tín dụng tư nhân đã bằng khoảng 125% GDP, nhưng cho vay chủ yếu theo tài sản thế chấp là bất động sản, nên khúc giữa sản xuất bị bỏ đói dù vốn không thiếu.

☐ Đưa quỹ bảo lãnh tín dụng cho doanh nghiệp nhỏ và vừa vào vận hành thật, không để tồn tại trên giấy.

☐ Khơi thông trái phiếu doanh nghiệp cho khu vực sản xuất; bắt buộc và minh bạch xếp hạng tín nhiệm. Vì sao: phát hành 2024 đạt khoảng 468 nghìn tỷ đồng nhưng ngân hàng chiếm tới 69%, doanh nghiệp sản xuất gần như vắng mặt; dư nợ chỉ khoảng 11,2% GDP.

☐ Tận dụng cửa sổ nâng hạng FTSE để hút vốn dài hạn vào cổ phần sản xuất, không để chảy vào đất. Vì sao: nâng hạng có hiệu lực 21/9/2026 sau khi gỡ ký quỹ trước (Thông tư 68/2024); vốn hoá hiện quanh 73–75% GDP, mục tiêu 120% vào 2030 chỉ có ý nghĩa nếu tiền nuôi doanh nghiệp thật.

☐ Công khai định kỳ tỷ trọng tín dụng và đầu tư chảy vào sản xuất so với bất động sản.

III. Thể chế: để cải cách bộ máy chạm tới quầy thủ tục

☐ Công khai thời gian thực tế cấp đất, cấp phép, phê duyệt dự án ở từng tỉnh, đo trước và sau sáp nhập. Vì sao: việc giảm từ 63 xuống 34 tỉnh, thành (hiệu lực 1/7/2025) chỉ làm GDP nhúc nhích nếu thời gian chờ ở quầy thủ tục thật sự ngắn lại.

☐ Giữ động lực cạnh tranh giữa các địa phương sau sáp nhập (theo dõi bằng chỉ số PCI). Vì sao: cuộc đua hút đầu tư giữa các tỉnh là một nguồn sức cạnh tranh thật; gộp đầu mối không được làm nhạt nó đi.

☐ Rút ngắn thời gian chết của hồ sơ trong giai đoạn chuyển tiếp chính quyền hai cấp, tránh để dự án phải làm lại.

☐ Bảo đảm một cửa thật cho nhà đầu tư ở các siêu đô thị, tránh để trọng lực phê duyệt dồn về một điểm gây tắc.

IV. Giá trị nội địa: từ “nơi hàng rời cảng” sang “nơi giá trị được tạo ra”

☐ Chính sách nâng tỷ lệ nội địa hóa theo từng ngành, đo bằng giá trị thật tạo ra trong nước, không bằng kim ngạch tổng. Vì sao: độ mở thương mại của Việt Nam bằng 173,9% GDP; khi Mỹ áp 20% lên hàng Việt và 40% lên hàng trung chuyển, mô hình “nhập gần hết rồi lắp ráp” là loại dễ tổn thương nhất.

☐ Hỗ trợ công nghiệp phụ trợ để giảm phụ thuộc nhập khẩu đầu vào. Vì sao: riêng dệt may vẫn nhập khoảng 17 tỷ USD vải mỗi năm, tức phần giá trị thật sinh ra trên đất Việt còn mỏng.

☐ Minh bạch quy tắc xuất xứ để hàng Việt chứng minh được chiều sâu nội địa khi đối tác thương mại rà soát.

V. Đo lường: bằng kết quả thật, không bằng con số đăng ký

☐ Theo dõi tăng trưởng năng suất các yếu tố tổng hợp (TFP) như một ràng buộc thật. Vì sao: để đạt 10%, năng suất phải tăng nhanh gấp khoảng ba lần mức lịch sử; đây là phép tính khắc nghiệt mà chính sách phải đối diện thẳng.

☐ Đo độ dày của khúc giữa: mỗi năm có thêm bao nhiêu doanh nghiệp tư nhân vượt ngưỡng để vươn ra. Vì sao: Nghị quyết 68 đặt mục tiêu hai triệu doanh nghiệp vào 2030 từ mức khoảng 940 nghìn hiện nay, nhưng đếm số đăng ký không cho biết nền kinh tế có mạnh lên hay không.

☐ Báo cáo trung thực khoảng cách giữa chỉ tiêu và thực hiện, để chính sách bám vào thực tế chứ không vào khẩu hiệu.

Một câu để khép lại

Năm nhóm việc trên không bảo đảm con số 10%. Không gì bảo đảm được điều đó. Nhưng chúng quyết định một thứ khác, thực tế hơn: liệu áp lực từ một mục tiêu cao có biến thành cải cách thật, hay chỉ dừng ở giấy. Con số là khẩu hiệu. Năm danh mục này mới là chỗ khẩu hiệu trở thành kết quả, hoặc không.

Loạt “Việt Nam đặt cược tăng trưởng”: Phần 1 — Mục tiêu hai con số · Phần 2 — Lưới điện · Phần 3 — Vốn · Phần 4 — Siêu đô thị TP.HCM · Phần 5 — Danh mục kiểm.

Lotus Investment Group tư vấn M&A xuyên biên giới và FDI vào Việt Nam và Đông Nam Á. Nếu quý vị đang thẩm định một vị thế tại Việt Nam, liên hệ với chúng tôi.

THE FOUR EARLIER PARTS NAMED FIVE BOTTLENECKS. THIS ONE TURNS THEM INTO A CHECKLIST YOU CAN TICK — BOX BY BOX, WITH THE REASON. CLEAR THEM, AND REAL CAPITAL FLOWS THE RIGHT WAY.

10% vs consensus

The 2026 target of “striving for 10% or more” (Resolution 244/2025/QH15) sits above what any serious forecaster believes — and that gap points at exactly what must get done.

5 clusters · 20 boxes

Power, capital, institutions, domestic value, measurement — each box a concrete action, anchored to figures verified across the series’ four earlier parts.

Real reform or paper

Whether the pressure of an ambitious target becomes genuine reform — watch the Power and Capital clusters first, where each ticked box means real capital flowing the right way.

Why a checklist, not one more commentary

The four earlier parts of this series reached one shared conclusion: the 2026 GDP growth target of “striving for 10% or more” (Resolution 244/2025/QH15) sits almost certainly above what any serious forecaster believes. But that gap isn’t meaningless. It points precisely at the things that must get done to close even half of it.

This part gathers those things into a checklist you can tick. Each item is a concrete action, with a one-line “why” anchored to a verified finding from the earlier parts. This isn’t a policy promise; these are the bottlenecks that, if cleared, let real capital and real capability flow the right way.

I. Power: move price towards cost, open the door for private lenders

☐ A roadmap to bring the retail electricity price towards supply cost. Why: in 2023 supply cost was 2,088.90 VND/kWh against a retail price of 1,953.57, a gap of about 135 VND, leaving EVN with a loss of VND 34,244 billion. A buyer that loses money on every unit is one private investors are wary of selling to.

☐ Standardise the power purchase agreement with a contracted-offtake level (Qc) high enough to finance projects internationally. Why: the first LNG-to-power project, Nhơn Trạch 3 and 4, was stuck for years over Qc; only once the agreement was signed on 4 October 2024 did financing open up.

☐ Replicate the model of borrowing foreign capital without a government guarantee. Why: Nhơn Trạch was the first power project to do it; each repeat is the market trusting the structure, not an exception.

☐ Make the Direct Power Purchase Agreement (DPPA) framework genuinely operational for industrial parks and data centres.

☐ Prioritise transmission-grid investment so the northern shortage doesn’t recur. Why: in June 2023 the north ran short by about 4,350 MW at peak; an economy that wants fast growth can’t run short of power exactly when it needs it most.

II. Capital: turn the pipes from collateral to cash flow

☐ Open cash-flow- and order-based lending for productive firms. Why: private credit already runs at about 125% of GDP, but lending mainly against property collateral starves the productive middle even though capital isn’t scarce.

☐ Make the SME credit-guarantee fund genuinely operational, not a paper instrument.

☐ Open the corporate bond market to the productive sector; make credit ratings mandatory and transparent. Why: 2024 issuance reached about VND 468 trillion but banks made up 69% of it, with productive firms nearly absent; outstanding bonds are only about 11.2% of GDP.

☐ Use the FTSE-upgrade window to draw long-term capital into productive equity, not land. Why: the upgrade takes effect on 21 September 2026 after pre-funding was removed (Circular 68/2024); market cap is around 73–75% of GDP, and the 120%-by-2030 target only means something if the money funds real firms.

☐ Publish regularly the share of credit and investment flowing to production versus property.

III. Institutions: let apparatus reform reach the permit desk

☐ Publish the real time to clear land, permits and approvals in each province, measured before and after the merger. Why: cutting provinces from 63 to 34 (effective 1 July 2025) only moves GDP if the wait at the permit desk actually shortens.

☐ Preserve competition between localities after the merger (tracked by the Provincial Competitiveness Index). Why: the race to attract investment is a genuine source of competitiveness; consolidating points of contact must not dull it.

☐ Shorten the dead time of files during the two-tier transition, so projects don’t have to start over.

☐ Guarantee a genuine one-stop window for investors in the supercities, so approval gravity doesn’t concentrate into a bottleneck.

IV. Domestic value: from “where goods leave the port” to “where value is made”

☐ Sector-by-sector localisation policy, measured by value genuinely created at home, not by gross export figures. Why: Vietnam’s trade openness equals 173.9% of GDP; when the US puts 20% on Vietnamese goods and 40% on transshipment, the “import almost everything, then assemble” model is the most exposed.

☐ Support supporting industries to cut import dependence on inputs. Why: textiles alone still import about US$17 billion of fabric a year, meaning the value actually made on Vietnamese soil is still thin.

☐ Make rules of origin transparent so Vietnamese goods can prove their domestic depth under trading-partner review.

V. Measurement: by real outcomes, not registration counts

☐ Track total factor productivity (TFP) growth as a real constraint. Why: to reach 10%, productivity would have to grow roughly three times faster than it ever has; this is the hard arithmetic policy must face directly.

☐ Measure the thickness of the middle: how many private firms cross the threshold to reach outward each year. Why: Resolution 68 targets two million enterprises by 2030 from about 940,000 today, but counting registrations doesn’t tell you whether the economy is getting stronger.

☐ Report honestly the gap between target and outcome, so policy tracks reality rather than the slogan.

One line to close

These five clusters don’t guarantee the 10% number. Nothing does. But they decide something else, more real: whether the pressure of an ambitious target becomes genuine reform, or stops at paper. The number is the slogan. These five lists are where the slogan turns into outcomes, or doesn’t.

The “Vietnam’s growth bet” series: Part 1 — The double-digit target · Part 2 — The grid · Part 3 — Capital · Part 4 — The HCMC supercity · Part 5 — The checklist.

Lotus Investment Group advises on cross-border M&A and FDI into Vietnam and Southeast Asia. If you are underwriting Vietnam exposure, get in touch.

Nguồn / Sources

[1]

Số liệu trong danh mục đã kiểm chứng ở các Phần 1–4 của loạt bài (DEFENSIBLE AS-IS, ledger đã vouch): NQ 244/2025/QH15; QĐ 768/QĐ-TTg; MoIT (giá điện, thiếu điện 2023); Nhơn Trạch 3&4; NQ 68-NQ/TW; World Bank WDI; VBMA/FiinRatings; NĐ 08/2023/NĐ-CP; FTSE Russell/LSEG; Thông tư 68/2024; QĐ 1726/QĐ-TTg; NQ 202/2025/QH15; East Asia Forum (TFP).

[2]

Các kiến nghị hành động là quan điểm phân tích của Lotus Investment Group, neo vào các phát hiện đã kiểm chứng; không phải số liệu hay cam kết chính sách.

{kind=link}

{kind=link}

{kind=link}