If Southeast Asia’s Greenfield FDI Announcements Hit a Record, Why Did Its Balance-of-Payments Inflows Fall?

July 5, 2026

Vietnam Power Sector Investment: Price Is the Bottleneck

July 8, 2026

Founder Notes — Lotus Investment Group

Bất động sản Úc và Việt Nam: khả năng chốt lời quan trọng hơn con số lời trên giấy

Australia vs Vietnam property: the return you can realise beats the one on paper

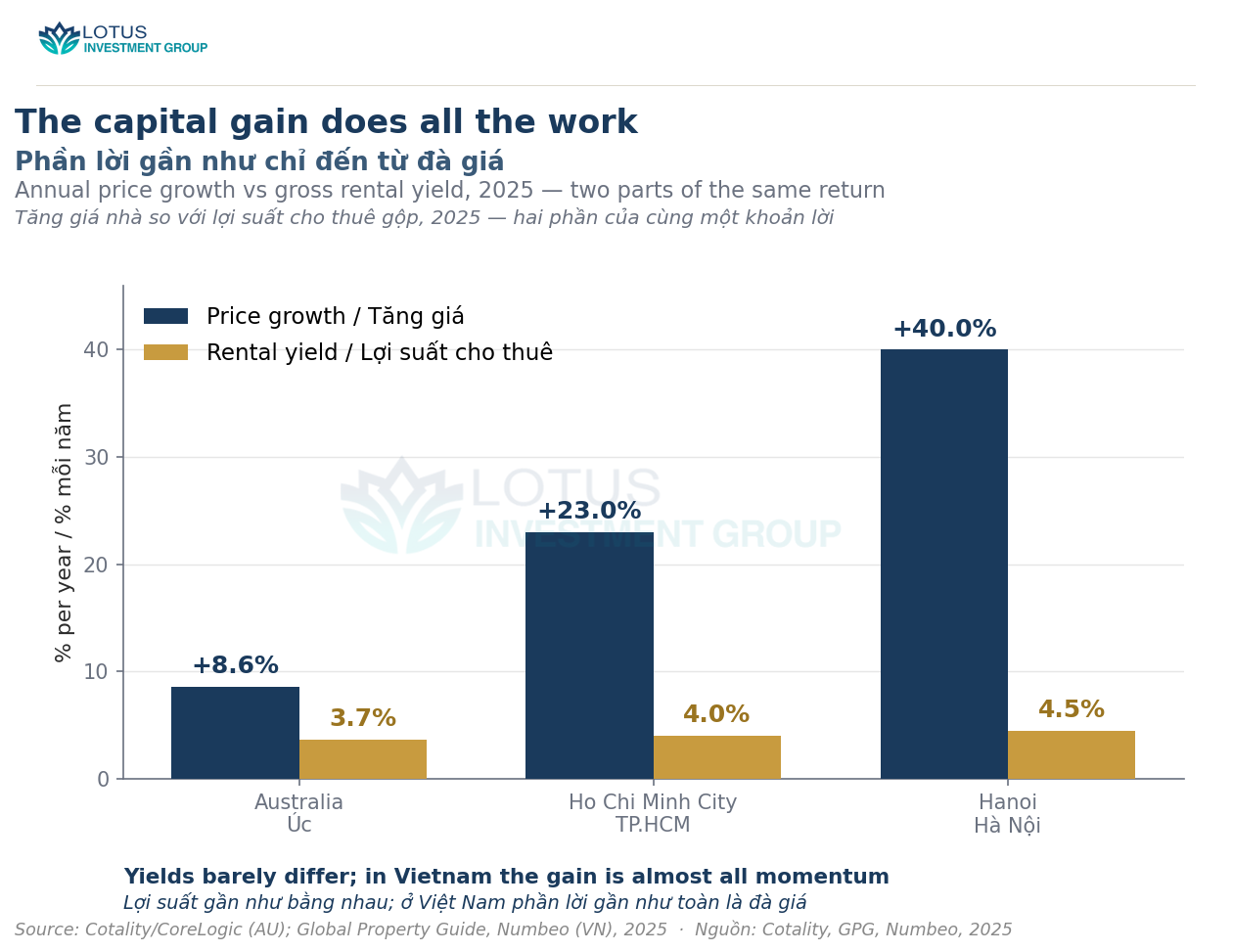

Hà Nội +40%, TP.HCM +23%

Lời 2025 ở Việt Nam là thật, nhưng thanh khoản thứ cấp đứng yên và hàng tồn tăng.

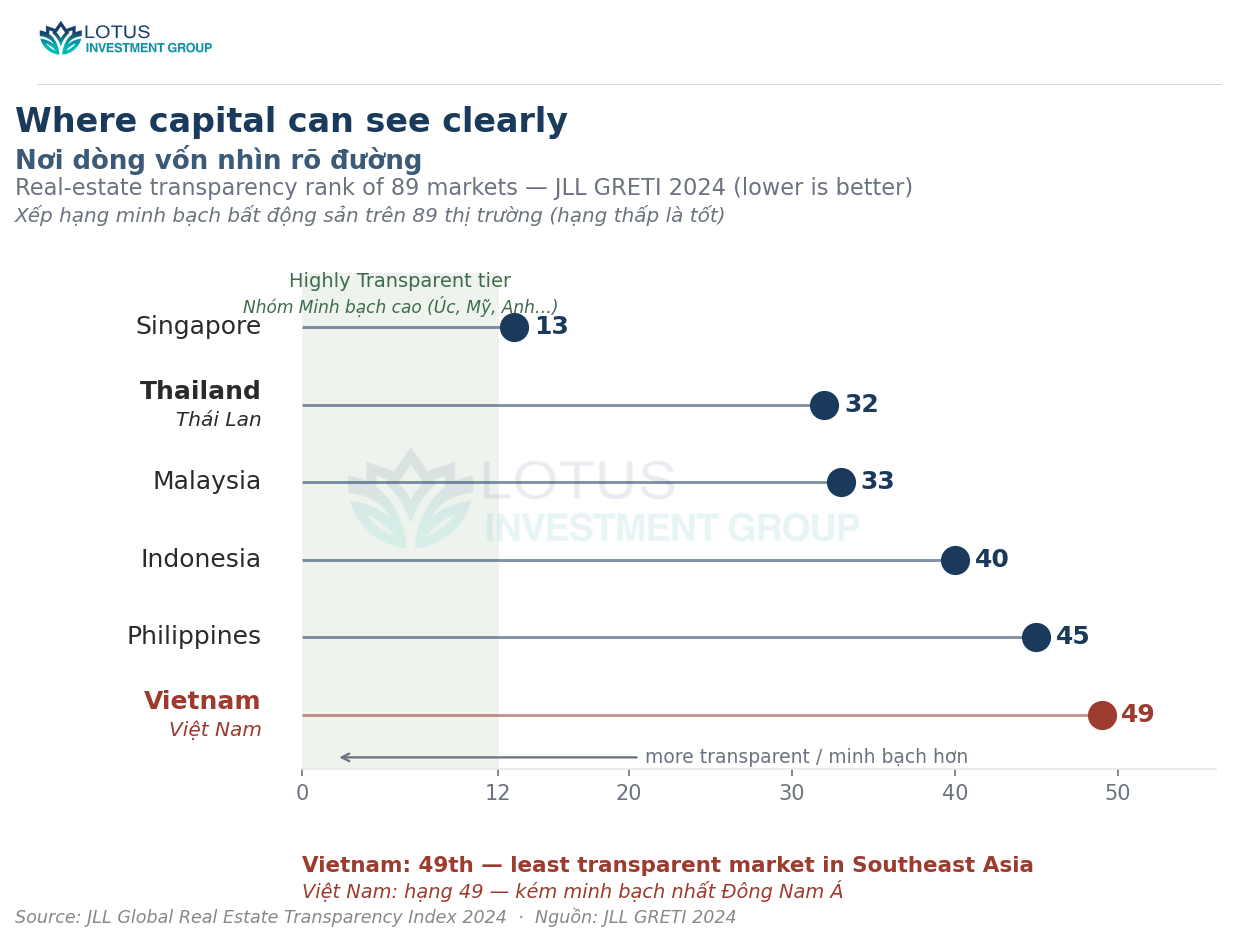

Hạng 49/89

JLL xếp Việt Nam kém minh bạch nhất Đông Nam Á; Úc nằm trong nhóm cao nhất.

Thanh khoản, không phải con số

Mỗi năm khoảng 4,9% kho nhà 11,3 nghìn tỷ đô Úc đổi chủ ở mức giá công khai. Lời không thoát ra được thì chưa phải là lời.

Câu hỏi quyết định một thương vụ bất động sản

Một nhà đầu tư nước ngoài hiếm khi lỗ ở bất động sản Việt Nam lúc đi vào. Khoản lỗ, nếu có, đến lúc đi ra, trong một thị trường mà người mua mình cần lại không có mặt đúng lúc mình cần bán. Vậy nên con số quyết định một khoản phân bổ không phải là định giá hay con số lời nổi bật, mà là mình có thoát ra được ở một mức giá nhìn thấy được hay không, vào ngày mình chọn chứ không phải ngày thị trường cho phép.

Đặt Úc cạnh Việt Nam thì điều đó rõ hơn. Việt Nam cho những khoản lời rực rỡ trên giấy. Úc cho mức giá cao, và bên dưới mức giá đó là một thứ khô khan hơn nhưng đáng giá hơn nhiều, gần như chắc chắn bán được. Tạm gọi cái thứ nhất là khoản lời có thể trích dẫn, cái thứ hai là khoản lời có thể chạm tới. Qua trọn một chu kỳ nắm giữ, cái thứ hai mới là cái trả tiền thật.

Đây không phải lời bác bỏ Việt Nam, một thị trường Lotus làm việc mỗi tuần. Đây là lời nhắc phải định giá một rủi ro mà tờ quảng cáo bỏ qua. Một khoản lời không thoát ra được thì chưa phải là lời, mà chỉ là con số trên biên bản định giá, chờ một người mua biến nó thành thật.

Lời lớn, nhưng lối ra hẹp

Khoản lời là thật. Cái không theo kịp là lối ra. Nửa đầu năm 2025, thanh khoản thị trường thứ cấp gần như không cải thiện dù giá vẫn leo, và hàng tồn của chủ đầu tư tăng lên thay vì vơi đi, đúng dấu hiệu quen thuộc của một thị trường mà giá và thanh khoản đã thôi đồng ý với nhau. Phần lớn giao dịch chạy qua kênh sơ cấp, mua nhà hình thành trong tương lai; còn thị trường thứ cấp đủ sâu để một chủ nhà bán nhanh căn đã hoàn thiện thì vẫn mỏng.

Tầng khó sửa hơn là minh bạch. JLL xếp Việt Nam hạng 49 trên 89 thị trường trong chỉ số minh bạch 2024, thấp nhất Đông Nam Á, sau Singapore, Thái Lan, Malaysia, Indonesia và Philippines. Úc nằm trong nhóm minh bạch cao nhất. Với người bán, minh bạch không phải khái niệm trừu tượng, mà là người mua kế tiếp có đọc được giấy tờ, định được rủi ro và giao dịch trôi chảy hay không, chứ không phải dừng lại chờ luật sư cả một quý. Sự mờ đục là một khoản chiết khấu chỉ lộ ra đúng lúc thoát hàng.

Phần lời là đà giá, không phải thu nhập

Nhìn kỹ cái gì đang kéo khoản lời ở Việt Nam thì lý do thận trọng càng lớn. Đặt mức tăng giá cạnh tiền thuê mà chính căn nhà đó thu về. Chung cư Hà Nội tăng khoảng 40% trong năm 2025, TP.HCM 23%, trong khi lợi suất cho thuê gộp chỉ quanh 4,0–4,5%. Giá nhà toàn nước Úc tăng 8,6%, trên lợi suất gần 3,7%. Thu nhập gần như không khác nhau giữa hai nước. Ở Việt Nam, phần lời gần như chỉ đến từ đà giá, mà một khoản lời dựng trên đà thì có thể dừng khi cái đà dừng lại.

Điều đó quan trọng vì thu nhập là phần khoản lời mình bỏ túi được trong lúc chờ. Khi tăng giá làm hết việc còn lợi suất gần như không làm gì, chủ nhà không được trả tiền để nắm giữ qua một năm trầm, mà bị đặt vào thế phải cược rằng người mua sau trả cao hơn. Trong một thị trường thứ cấp mỏng và mờ đục, đó là ván cược không có đường rút êm.

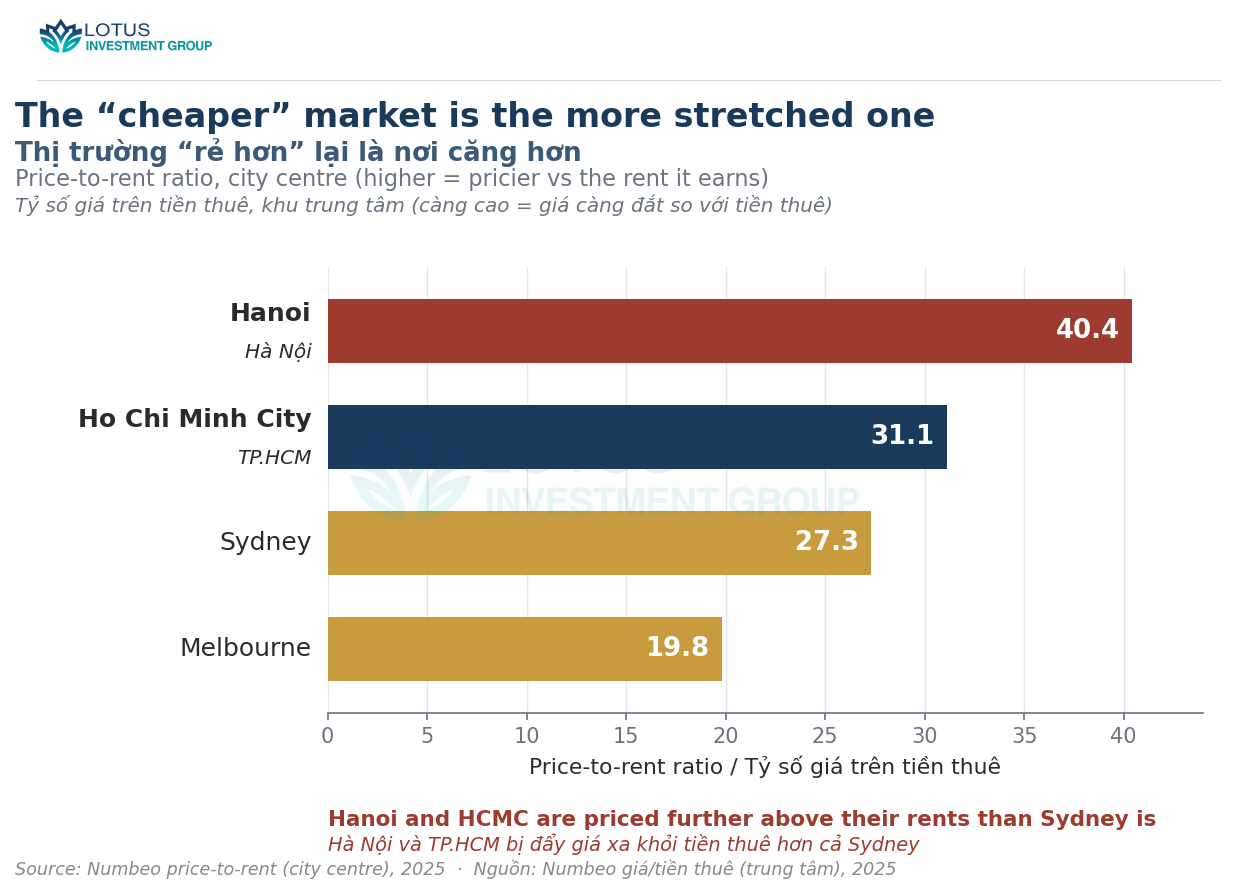

Thị trường “rẻ hơn” lại căng hơn

Đây mới là chỗ nghịch trực giác. Đo theo tiền thuê mà nó thu được, giá Hà Nội bị đẩy xa khỏi nền tảng hơn cả Sydney. Xét tỷ số giá trên tiền thuê, Hà Nội quanh 40 và TP.HCM 31, so với Sydney 27 và Melbourne 20. Sydney đắt về giá trị tuyệt đối, giá nhà trung vị gấp khoảng 13,8 lần thu nhập trung vị, chỉ sau Hồng Kông, nhưng mức giá đó được tiền thuê bên dưới chống đỡ tốt hơn so với Việt Nam.

“Đắt” và “căng” không phải một. Một mức giá cao trên thị trường sâu, thanh khoản và minh bạch là một loại rủi ro khác hẳn mức giá cao trên thị trường mỏng và mờ. Cái thứ nhất bán vào được, cái thứ hai phải chờ cho qua. Gọi Việt Nam là lựa chọn rẻ hơn tức là định giá cái mác mà bỏ qua lối ra.

Thứ nước Úc thật sự bán

Cái nước Úc chào mời hiếm khi là con số gây phấn khích, mà là bộ máy bên dưới. Kho nhà ở của họ trị giá khoảng 11,3 nghìn tỷ đô Úc, và mỗi năm khoảng 4,9% số đó đổi chủ, gần một căn trong hai mươi. Kết quả đấu giá được công bố mỗi thứ Bảy nên việc hình thành giá là công khai và liên tục, và thị trường nằm trong nhóm minh bạch cao nhất của JLL. Không có gì hào nhoáng ở đó. Nhưng chính những thứ đó cho phép người mua rời đi ở một mức giá biết trước, vào năm xấu cũng như năm đẹp. Đó cũng là phép thử quyết định một [khoản đầu tư cổ phiếu](https://lotusventure.co/2025/11/vietnam-stock-market-liquidity-domestic-investors/), nơi thanh khoản mỗi ngày, chứ không phải việc nâng hạng, mới làm cho lối ra thành thật.

Đó là toàn bộ lý do ưu tiên khả năng lời hơn con số tiền lời. Lợi suất cho thuê gần như bằng nhau, nên Úc chưa bao giờ là nơi cho thu nhập lớn hơn, mà là nơi cho lối ra chắc hơn. Với một nhà đầu tư dựng đường vào hôm nay, người mua mà mình đưa vào phải có ai đó để bán lại sau năm năm, và thị trường phải định giá căn nhà trung thực khi ngày đó tới. Việt Nam rồi sẽ tới đó, cải cách là thật và hướng đi là đúng. Nhưng bây giờ thì chưa, và khoảng cách ấy chính là thứ một khoản đầu tư nghiêm túc nên định giá.

Giá là cái mình trả. Thanh khoản mới quyết định mình có bao giờ thu về được hay không.

Lotus Investment Group tư vấn M&A xuyên biên giới và FDI vào Việt Nam và Đông Nam Á. Nếu quý vị đang thẩm định một vị thế tại Việt Nam, liên hệ với chúng tôi.

Hanoi +40%, HCMC +23%

Vietnam’s 2025 price gains are real, but secondary-market liquidity stayed flat and inventory rose.

49th of 89

JLL ranks Vietnam the least transparent property market in Southeast Asia; Australia sits in the top tier.

Turnover, not the headline

About 4.9% of Australia’s A$11.3tn housing stock trades each year, at a public price. A return you cannot exit is not a return.

The question that decides a property deal

A foreign investor rarely loses money in Vietnamese property on the way in. The losses, when they come, arrive on the way out, in a market where the buyer you need is not there when you need to sell. So the number that should decide an allocation is not the valuation or the headline gain. It is whether you can leave at a price you can see, on a day you choose rather than a day the market allows.

Set Australia and Vietnam side by side and the point sharpens. Vietnam offers spectacular gains on paper. Australia offers high prices and, underneath them, something duller and more valuable: the near-certainty that a sale will clear. Call the first “the gain you can quote” and the second “the gain you can reach.” Over a full holding period, the second is the one that pays.

This is not an argument against Vietnam, a market Lotus works in every week. It is an argument for pricing a risk the brochure leaves out. A headline return you cannot exit is not a return. It is a mark on a valuation report, waiting for a buyer to make it real.

Big gains, but a thin way out

The gains are real. What has not kept pace is the exit. Through the first half of 2025 Vietnam’s secondary-market liquidity barely improved even as prices climbed, and developer inventory rose rather than cleared, the classic signature of a market where price and turnover have stopped agreeing. Most activity runs through the primary, off-plan channel; the deep secondary market that lets an owner sell a completed home quickly is still shallow.

The harder-to-fix layer is transparency. JLL ranks Vietnam 49th of 89 markets in its 2024 transparency index, the least transparent in Southeast Asia, behind Singapore, Thailand, Malaysia, Indonesia and the Philippines. Australia sits in the top “Highly Transparent” tier. Transparency is not an abstraction to a seller. It is whether the next buyer can read the title, price the risk and move without a lawyer stopping the deal for a quarter. Opacity is a discount that only shows up at the exit.

The gain is momentum, not income

Look at what is actually driving the Vietnamese gain, and the case for caution grows. Set the price rise beside the rent the same property earns. Hanoi apartments rose about 40% in 2025 and Ho Chi Minh City 23%, while gross rental yields sat around 4.0–4.5%. Australia’s national values rose 8.6%, on a yield near 3.7%. The income barely differs between the two countries. The capital gain does almost all the work in Vietnam, and a gain built on momentum is a gain that can stop when the momentum does.

That matters because income is the part of a return you can bank while you wait. When price growth is doing everything and yield is doing almost nothing, an owner is not being paid to hold through a soft year. They are being asked to bet that the next buyer pays more. In a thin, opaque secondary market, that is a bet with no easy way to fold.

The “cheaper” market is more stretched

Here is the counter-intuitive part. Measured against the rent it earns, Hanoi is priced further above fundamentals than Sydney is. On price-to-rent ratios, Hanoi runs about 40 and Ho Chi Minh City 31, against Sydney’s 27 and Melbourne’s 20. Sydney is expensive in absolute terms, with the median house near 13.8 times median income, second only to Hong Kong, but its price is better supported by the rent beneath it than Vietnam’s is.

“Expensive” and “stretched” are not the same thing. A high price on a deep, liquid, transparent market is a different risk from a high price on a thin, opaque one. The first can be sold into; the second has to be waited out. Calling Vietnam the cheaper option prices the sticker and skips the exit.

What Australia is really selling

Australia’s pitch is rarely the number that excites. It is the machinery underneath. Its housing stock is worth about A$11.3 trillion, and roughly 4.9% of it changes hands every year, close to one home in twenty. Auction results are published every Saturday, so price discovery is public and continuous, and the market sits in JLL’s top transparency tier. None of that is glamorous. All of it is what lets a buyer leave at a knowable price, in a bad year as much as a good one. It is the same test that decides an [equity allocation](https://lotusventure.co/2025/11/vietnam-stock-market-liquidity-domestic-investors/), where daily turnover, not an index upgrade, is what makes an exit real.

That is the whole case for the “khả năng lời”, the realisable gain, over the “số tiền lời”, the gain on paper. The rental yields are almost identical, so Australia was never the bigger income. It was the surer exit. For an investor structuring an entry today, the buyer they bring in has to have someone to sell to in five years, and the market has to price the house honestly when that day comes. Vietnam will get there; its reforms are real and its direction is right. But it is not there yet, and the gap is exactly what a serious allocation should price.

Price is what you pay. Liquidity is whether you ever get to collect it.

Lotus Investment Group advises on cross-border M&A and FDI into Vietnam and Southeast Asia. If you are underwriting Vietnam exposure, get in touch.

Nguồn / Sources

[1]

JLL, *Global Real Estate Transparency Index 2024* — Vietnam ranked 49th of 89 (least transparent in Southeast Asia); Australia in the "Highly Transparent" tier.

[2]

Cotality / CoreLogic, *Home Value Index & Monthly Housing Chart Pack 2025* — Australian dwelling values +8.6% in 2025; total dwelling stock ~A$11.3 trillion; annual turnover ~4.9% of stock (decade average 5.1%).

[3]

Global Property Guide, *Vietnam residential yields & price history, 2025* — Ho Chi Minh City apartments +23%, Hanoi +40% (2025); gross rental yields ~3.5–5.0%.

[4]

Numbeo, *Price-to-rent ratio (city centre), 2025* — Hanoi 40.4, Ho Chi Minh City 31.1, Sydney 27.3, Melbourne 19.8; Sydney gross yield ~3.66%.

[5]

Demographia, *International Housing Affordability 2025* — Sydney median multiple 13.8, second least affordable market globally after Hong Kong (14.4).

[6]

Vietnam Association of Realtors (VARS), *H1 2025 market review* — secondary-market liquidity flat despite rising prices; developer inventory rising; ~40,000 transactions in H1 2025.

{kind=link}

{kind=link}

{kind=link}