Vietnam Power Sector Investment: Price Is the Bottleneck

July 8, 2026

HCMC Supercity: A Deal-Flow Funnel, Not a Growth Story

July 8, 2026

Founder Notes — Lotus Investment Group

Vốn: tiền có nuôi nổi tăng trưởng không?

Money: can it actually fund the growth?

VIỆT NAM KHÔNG ĐÓI VỐN. TÍN DỤNG TƯ NHÂN ĐÃ BẰNG 125% GDP, CAO HƠN CẢ MALAYSIA. VẤN ĐỀ KHÔNG PHẢI CÓ BAO NHIÊU TIỀN, MÀ LÀ TIỀN CHẢY CHO AI — VÀ NÓ ĐANG CHẢY VÀO ĐẤT.

125% GDP

Tín dụng tư nhân đã cao hơn cả Malaysia — đây không phải nền kinh tế đói vốn. Nhưng ngân hàng cho vay theo tài sản thế chấp, gần như luôn là đất.

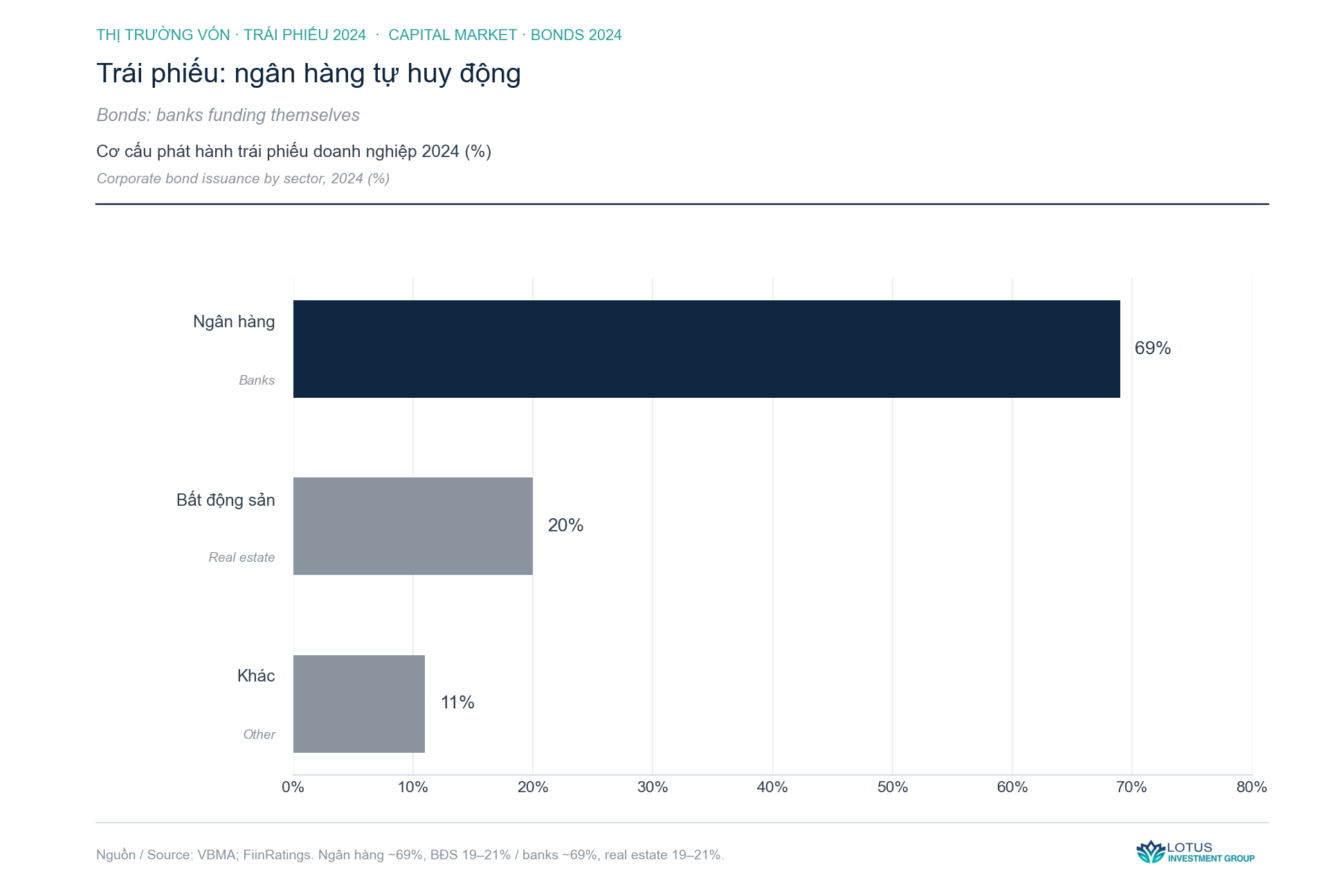

Ngân hàng chiếm 69%

Trái phiếu doanh nghiệp 2024 phát hành khoảng 468 nghìn tỷ đồng, nhưng phần lớn là ngân hàng tự huy động; doanh nghiệp sản xuất gần như vắng mặt.

Tiền mới đáp xuống đâu

Nâng hạng FTSE hiệu lực 21/9/2026 mở thêm một vòi nước, không sửa đường ống. Điều đáng theo dõi: vốn mới nuôi cổ phần sản xuất, hay lại chảy vào đất.

Nhà nước đặt cược vào tư nhân, và tư nhân cần vốn

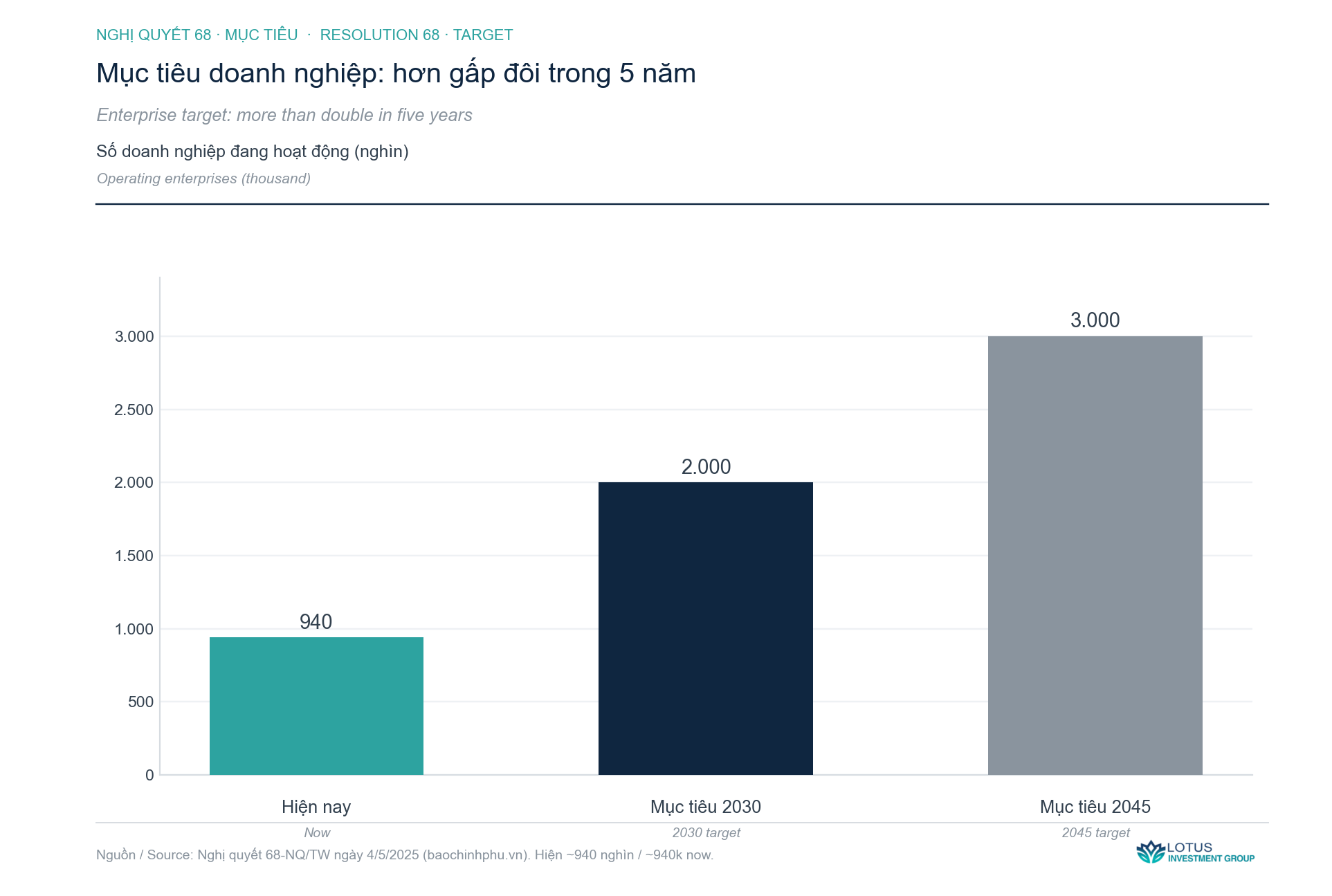

Nghị quyết số 68-NQ/TW ngày 4/5/2025 của Bộ Chính trị, do Tổng Bí thư Tô Lâm ký, nói rõ Việt Nam đặt cược tăng trưởng vào đâu: khu vực kinh tế tư nhân, được giao đóng góp 55–58% GDP vào năm 2030, với hai triệu doanh nghiệp hoạt động. Hiện cả nước có khoảng 940 nghìn doanh nghiệp, nên mục tiêu ấy đòi hơn gấp đôi trong năm năm.

Một động cơ tăng trưởng cần nhiên liệu, và nhiên liệu ở đây là vốn. Câu hỏi tự nhiên là Việt Nam có đủ vốn không. Câu trả lời gây ngạc nhiên: có, thậm chí rất nhiều. Vấn đề không nằm ở lượng vốn. Nó nằm ở chỗ vốn chảy cho ai.

Vốn không thiếu

Tín dụng cho khu vực tư nhân ở Việt Nam đã bằng khoảng 125% GDP, thuộc nhóm cao trong khu vực, trên cả Malaysia. Đây không phải một nền kinh tế đói tín dụng. Ngân hàng cho vay rất nhiều.

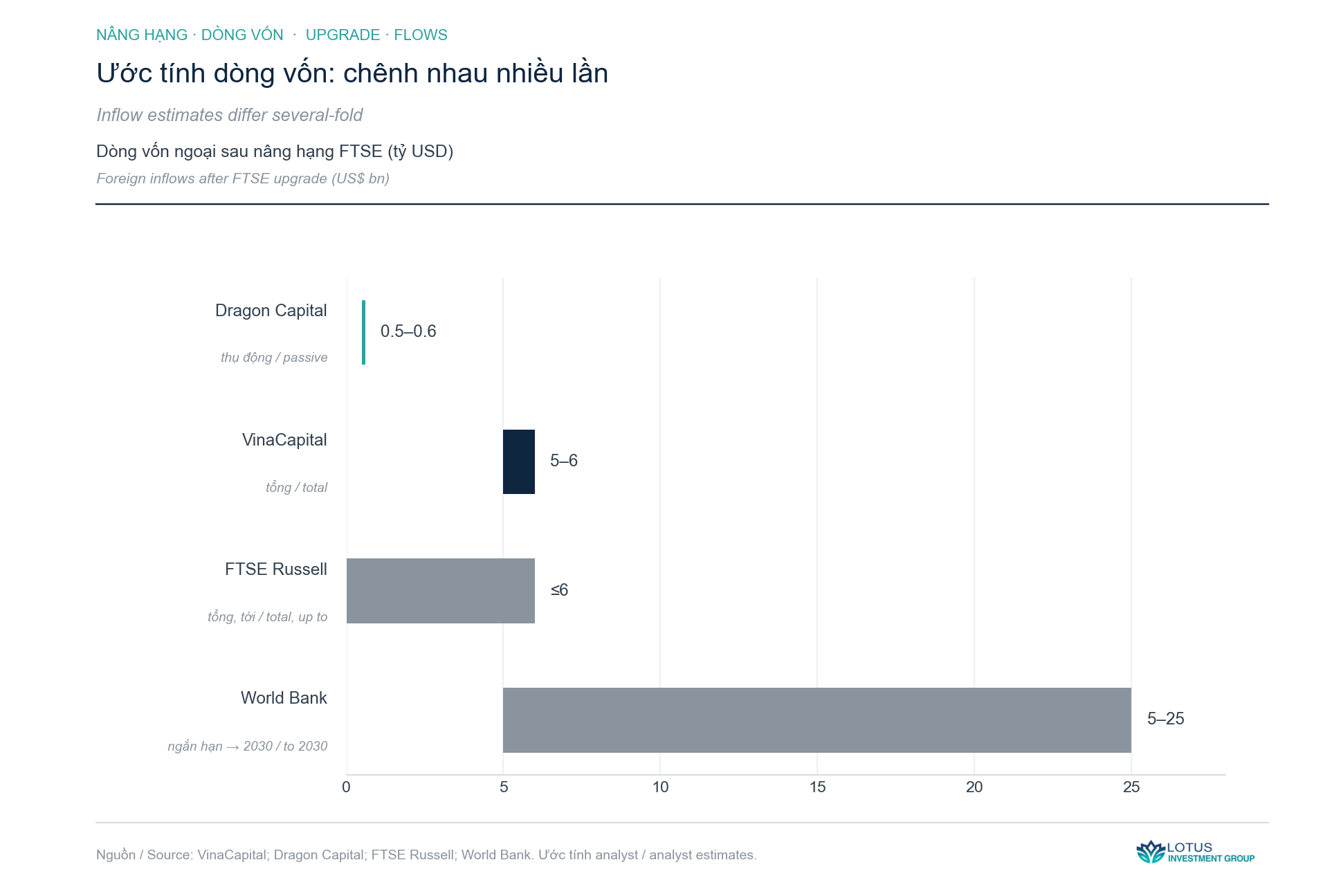

Và sắp có thêm một cửa mới để hút vốn. Ngày 7/4/2026, FTSE Russell xác nhận nâng hạng thị trường chứng khoán Việt Nam từ cận biên lên mới nổi hạng hai, hiệu lực từ 21/9/2026. Điều kiện then chốt được gỡ là yêu cầu ký quỹ trước đối với nhà đầu tư tổ chức nước ngoài, qua mô hình không ký quỹ trước (Thông tư 68/2024 của Ủy ban Chứng khoán Nhà nước). Nâng hạng sẽ kéo thêm dòng vốn ngoại vào, cả chủ động lẫn thụ động theo các quỹ chỉ số.

Vậy là cả hai nguồn đều dồi dào: tín dụng trong nước đã cao, vốn ngoại sắp vào thêm. Nếu tăng trưởng chỉ cần nhiều vốn, Việt Nam không có vấn đề. Nhưng tăng trưởng không chỉ cần nhiều vốn. Nó cần vốn chảy đúng chỗ.

Nhưng vốn chảy sai chỗ

Ngân hàng Việt Nam cho vay chủ yếu dựa trên tài sản thế chấp, mà tài sản thế chấp gần như luôn là bất động sản. Một doanh nghiệp sản xuất có dòng tiền tốt nhưng ít đất thì vẫn khó vay; một chủ đất không có dự án tốt thì vẫn vay được. Cơ chế ấy đẩy vốn về phía tài sản và bỏ lại đúng nhóm doanh nghiệp tạo ra giá trị thật, cái khúc giữa mà Nghị quyết 68 gọi là động lực.

Kênh đáng lẽ thay thế ngân hàng, trái phiếu doanh nghiệp, cũng không gánh được vai trò đó. Sau cú vỡ năm 2022 và đợt phục hồi nhờ Nghị định số 08/2023/NĐ-CP, phát hành năm 2024 đạt khoảng 468 nghìn tỷ đồng. Nhưng ngân hàng chiếm tới khoảng 69%, bất động sản 19–21%, còn doanh nghiệp sản xuất gần như vắng mặt. Tổng dư nợ trái phiếu doanh nghiệp chỉ khoảng 11,2% GDP. Nói cách khác, kênh trái phiếu hiện tại chủ yếu để ngân hàng tự huy động vốn, không phải để khúc giữa của nền kinh tế gọi vốn dài hạn.

Khép lại bức tranh: nhà nước giao cho tư nhân vai động lực chính, nhưng hệ thống vốn lại được thiết kế để phục vụ tài sản thế chấp và chính các ngân hàng. Vốn nhiều, mà đúng chỗ cần thì thiếu.

Nâng hạng mang thêm tiền, không đổi đường ống

Đây là chỗ cần đọc nâng hạng FTSE cho đúng tầm. Nó là một sự kiện beta, một lần định giá lại cho dòng vốn thụ động, không phải một cú mở khóa cấu trúc cho vốn chủ động.

Bao nhiêu tiền sẽ vào thì giới phân tích còn cách nhau khá xa, và khoảng cách ấy tự nó là một thông tin. VinaCapital ước khoảng 1 tỷ USD thụ động cộng 4–5 tỷ USD chủ động, tổng 5–6 tỷ USD. Dragon Capital đặt phần thụ động quanh 500–600 triệu USD. FTSE Russell nói tới khoảng 1,5 tỷ USD thụ động, có thể tới 6 tỷ USD tổng. World Bank đưa con số tham vọng hơn: khoảng 5 tỷ USD ngắn hạn, có thể lên 25 tỷ USD đến năm 2030. Khi các ước tính chênh nhau gấp năm lần, điều đó nói rằng không ai thực sự biết.

Nhưng con số không phải điều quan trọng nhất. Vấn đề là vốn vào thêm rồi đáp xuống đâu. Vốn hoá thị trường hiện quanh 73–75% GDP, trong khi Chính phủ đặt mục tiêu 120% GDP vào năm 2030 (Quyết định số 1726/QĐ-TTg ngày 29/12/2023). Để đi từ đây tới đó mà có ý nghĩa, tiền phải nuôi cổ phần doanh nghiệp sản xuất. Nếu dòng vốn mới lại chảy vào đất, Việt Nam chỉ đổi một chu kỳ bất động sản này lấy một chu kỳ khác.

Nâng hạng mở thêm một vòi nước. Nó không sửa hệ thống ống dẫn. Mà chính hệ thống ống dẫn, chứ không phải lượng nước, mới quyết định vốn có tới được khúc giữa hay không.

Việc cần làm nằm ở đường ống, không ở vòi nước

Beta thì ai cũng sẽ có. Một danh mục theo chỉ số mới nổi sẽ tự động có một lát Việt Nam từ tháng Chín, dù chủ nhân của nó có nhìn vào Việt Nam một lần nào hay không. Phần đó không cần kỹ năng, và cũng không tự nuôi được động cơ tăng trưởng mà Nghị quyết 68 đặt cược.

Phần quyết định nằm ở chỗ đồng vốn có đổi hướng hay không: tín dụng có chuyển từ cho vay theo đất sang cho vay theo dòng tiền; trái phiếu có dịch từ ngân hàng tự phát hành sang phục vụ người làm ra hàng; và mỗi năm có thêm bao nhiêu doanh nghiệp tư nhân lớn vượt được ngưỡng để bước ra ngoài. Đó mới là thứ cho biết Việt Nam có vốn để nuôi tăng trưởng, hay chỉ có vốn để thổi giá tài sản.

Những việc cụ thể mà nhà nước có thể làm để xoay đường ống ấy, chúng tôi gom lại thành một danh mục kiểm ở Phần 5 của loạt bài này. Ở đây chỉ cần giữ một ý: vốn không phải vấn đề của Việt Nam. Đường đi của vốn mới là.

Loạt “Việt Nam đặt cược tăng trưởng”: Phần 1 — Mục tiêu hai con số · Phần 2 — Lưới điện · Phần 3 — Vốn · Phần 4 — Siêu đô thị TP.HCM · Phần 5 — Danh mục kiểm.

Lotus Investment Group tư vấn M&A xuyên biên giới và FDI vào Việt Nam và Đông Nam Á. Nếu quý vị đang thẩm định một vị thế tại Việt Nam, liên hệ với chúng tôi.

VIETNAM ISN’T STARVED OF CAPITAL. PRIVATE CREDIT ALREADY RUNS AT 125% OF GDP, ABOVE MALAYSIA’S. THE PROBLEM ISN’T HOW MUCH MONEY THERE IS, BUT WHO IT FLOWS TO — AND IT’S FLOWING INTO LAND.

125% of GDP

Private credit already runs above Malaysia’s — this is not a credit-starved economy. But banks lend against collateral, and collateral is almost always land.

Banks took 69%

2024 corporate bond issuance reached about VND 468 trillion, but most of it was banks raising money for themselves; productive firms were nearly absent.

Where the new money lands

The FTSE upgrade, effective 21 September 2026, opens another tap without fixing the pipes. The thing to watch: whether new capital funds productive equity, or runs into land again.

The state bets on the private sector, and it needs capital

Resolution 68-NQ/TW of 4 May 2025, signed by General Secretary Tô Lâm, makes clear where Vietnam is placing its growth bet: the private sector, tasked with 55–58% of GDP by 2030 and two million operating enterprises. The country has about 940,000 today, so that target means more than doubling in five years.

A growth engine needs fuel, and the fuel here is capital. The natural question is whether Vietnam has enough. The answer is surprising: yes, a great deal. The problem isn’t the volume of capital. It’s who the capital goes to.

Capital isn’t scarce

Credit to the private sector in Vietnam already runs at about 125% of GDP, high for the region, above Malaysia. This is not a credit-starved economy. Banks lend a lot.

And a new door is about to open. On 7 April 2026, FTSE Russell confirmed the upgrade of Vietnam’s equity market from frontier to secondary emerging, effective 21 September 2026. The decisive reform was removing the pre-funding requirement for foreign institutional investors, through a non-prefunding model (Circular 68/2024 of the State Securities Commission). The upgrade will pull more foreign capital in, active and passive through index funds.

So both sources are abundant: domestic credit already high, foreign capital about to add more. If growth only needed plenty of capital, Vietnam wouldn’t have a problem. But growth doesn’t only need plenty of capital. It needs capital that flows to the right place.

But capital flows to the wrong place

Vietnamese banks lend mainly against collateral, and collateral is almost always property. A manufacturer with good cash flow but little land still struggles to borrow; a landowner with no good project still can. That mechanism pushes capital towards assets and leaves out precisely the firms that create real value, the middle that Resolution 68 calls the engine.

The channel meant to substitute for banks, corporate bonds, can’t carry that role either. After the 2022 bust and the recovery enabled by Decree 08/2023/NĐ-CP, 2024 issuance reached about VND 468 trillion. But banks made up roughly 69% of it, real estate 19–21%, with productive firms nearly absent. Total outstanding corporate bonds are only about 11.2% of GDP. In other words, today’s bond channel is mostly banks raising money for themselves, not the middle of the economy raising long-term capital.

That closes the picture: the state hands the private sector the lead role, while the capital system is built to serve property collateral and the banks themselves. Plenty of capital, and a shortage exactly where it’s needed.

The upgrade brings more water, not new pipes

This is where the FTSE upgrade has to be read at the right scale. It is a beta event, a one-time repricing for passive flows, not a structural unlock for active capital.

How much money arrives, analysts disagree on by a wide margin, and that margin is itself information. VinaCapital estimates around US$1 billion passive plus US$4–5 billion active, US$5–6 billion in total. Dragon Capital puts the passive share at US$500–600 million. FTSE Russell speaks of roughly US$1.5 billion passive, up to US$6 billion total. The World Bank is more ambitious: about US$5 billion in the short term, up to US$25 billion by 2030. When estimates differ fivefold, it means no one truly knows.

But the number isn’t what matters most. The question is where the extra capital lands. Market capitalisation is currently around 73–75% of GDP, against a government target of 120% by 2030 (Decision 1726/QĐ-TTg of 29 December 2023). To travel from here to there in a way that means anything, the money has to fund the equity of productive firms. If the new flows run into land again, Vietnam simply swaps one property cycle for another.

The upgrade opens another tap. It doesn’t fix the pipes. And it is the pipes, not the volume of water, that decide whether capital reaches the middle.

The work is in the pipes, not the tap

Everyone will get the beta. An emerging-market index portfolio will automatically own a slice of Vietnam from September, whether its owner ever looks at Vietnam or not. That part takes no skill, and it doesn’t by itself feed the growth engine Resolution 68 is betting on.

The decisive part is whether the capital changes direction: whether credit shifts from lending against land to lending against cash flow; whether bonds shift from banks issuing to themselves towards funding the people who make things; and how many large private firms each year cross the threshold to reach outward. That is what tells you whether Vietnam has capital to fund growth, or only capital to inflate asset prices.

The concrete steps the state can take to turn those pipes, we gather into a checklist in Part 5 of this series. Here it is enough to hold one idea: capital is not Vietnam’s problem. Where the capital goes is.

The “Vietnam’s growth bet” series: Part 1 — The double-digit target · Part 2 — The grid · Part 3 — Capital · Part 4 — The HCMC supercity · Part 5 — The checklist.

Lotus Investment Group advises on cross-border M&A and FDI into Vietnam and Southeast Asia. If you are underwriting Vietnam exposure, get in touch.

Nguồn / Sources

[1]

Nghị quyết số 68-NQ/TW ngày 4/5/2025 của Bộ Chính trị (Tổng Bí thư Tô Lâm ký) — tư nhân 55–58% GDP (2030), 2 triệu doanh nghiệp; hiện ~940 nghìn (baochinhphu.vn).

[2]

Tín dụng tư nhân/GDP ~125% (World Bank WDI). Trái phiếu doanh nghiệp 2024 ~468 nghìn tỷ, ngân hàng ~69%, BĐS 19–21%; dư nợ ~11,2% GDP (VBMA, FiinRatings). Nghị định số 08/2023/NĐ-CP (5/3/2023).

[3]

FTSE Russell nâng hạng Secondary Emerging hiệu lực 21/9/2026; gỡ pre-funding (Thông tư 68/2024 UBCKNN) (LSEG; theinvestor.vn). Ước tính dòng vốn (dải): VinaCapital ~5–6 tỷ USD tổng; Dragon Capital ~0,5–0,6 tỷ thụ động; FTSE Russell ~1,5 tỷ thụ động / tới 6 tỷ; World Bank ~5 tỷ ngắn hạn, tới 25 tỷ đến 2030.

[4]

Vốn hoá ~73–75% GDP; mục tiêu 120% GDP/2030 (Quyết định số 1726/QĐ-TTg ngày 29/12/2023).

[5]

Đã qua deep-research verify 3-vote + đối chiếu nguồn tiếng Việt.

{kind=link}

{kind=link}

{kind=link}