Resource Security Risk and Infrastructure Execution Constraints in Vietnam’s Expanding Water Utility System

May 15, 2026

Founder Notes — Lotus Investment Group

Mục tiêu hai con số: khoảng cách giữa nghị quyết và đồng thuận

Vietnam’s double-digit target: the gap between the resolution and the consensus

VIỆT NAM ĐẶT MỤC TIÊU TĂNG TRƯỞNG HAI CON SỐ. KHÔNG MỘT TỔ CHỨC PHÂN TÍCH LỚN NÀO TIN ĐIỀU ĐÓ SẼ XẢY RA. KHOẢNG CÁCH GIỮA THAM VỌNG VÀ ĐỒNG THUẬN MỚI LÀ NƠI MỌI QUYẾT ĐỊNH ĐẦU TƯ THẬT SỰ NẰM.

Một con số đã nằm trong nghị quyết

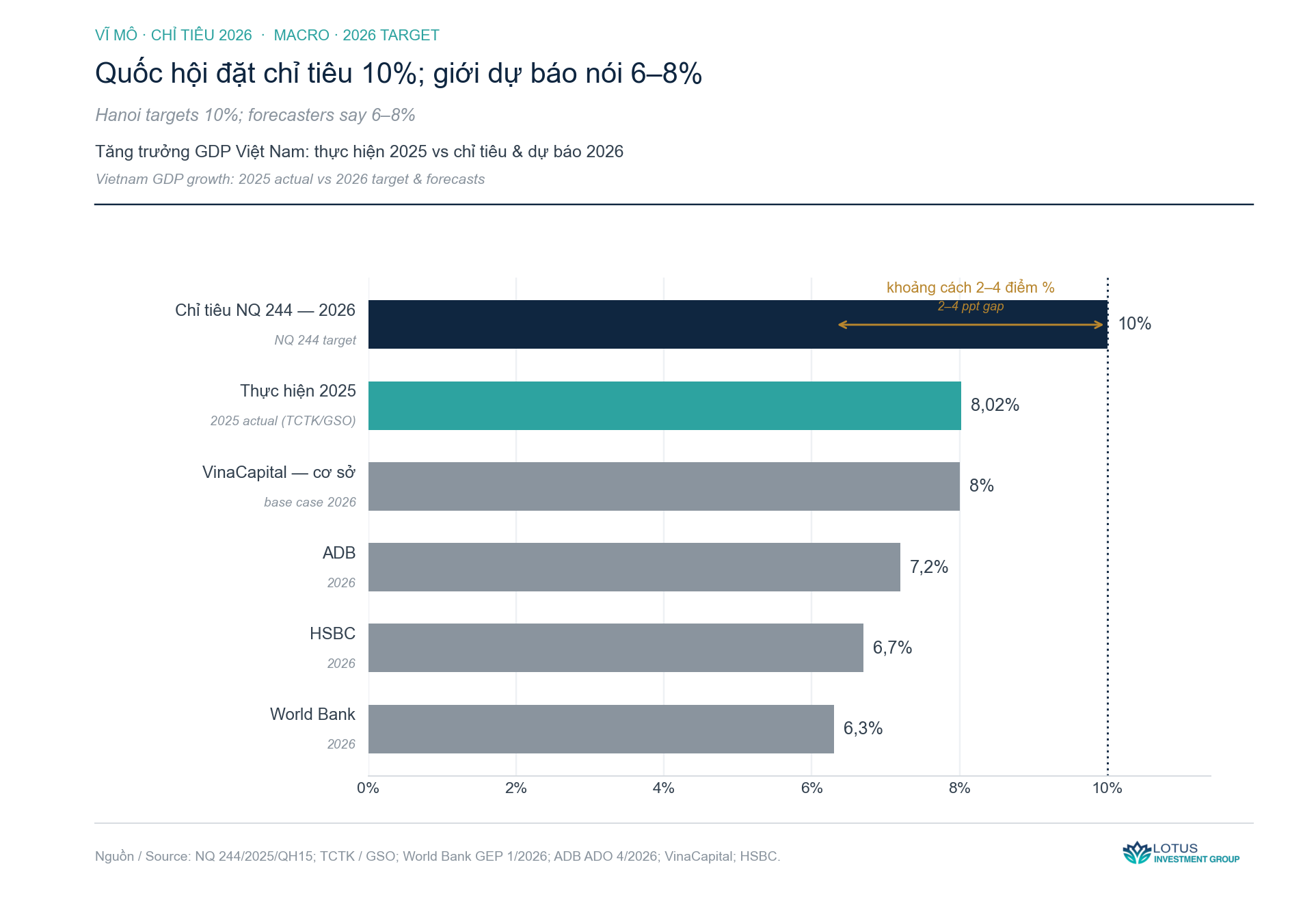

Ngày 13/11/2025, Quốc hội thông qua Nghị quyết số 244/2025/QH15 về Kế hoạch phát triển kinh tế – xã hội năm 2026. Trong đó có một dòng đáng chú ý: chỉ tiêu tăng trưởng GDP “phấn đấu từ 10% trở lên”. 429 trên 433 đại biểu bấm nút thuận.

Cần nói ngay cho đúng: đây là một nghị quyết, không phải một đạo luật. Nó là kế hoạch năm mà bộ máy phải bám vào, không phải một điều khoản chế tài. Nhưng kể cả khi đã trừ đi sắc thái “phấn đấu”, con số 10% vẫn là một tuyên bố mạnh — bởi không một tổ chức dự báo nghiêm túc nào tin Việt Nam sẽ chạm tới nó.

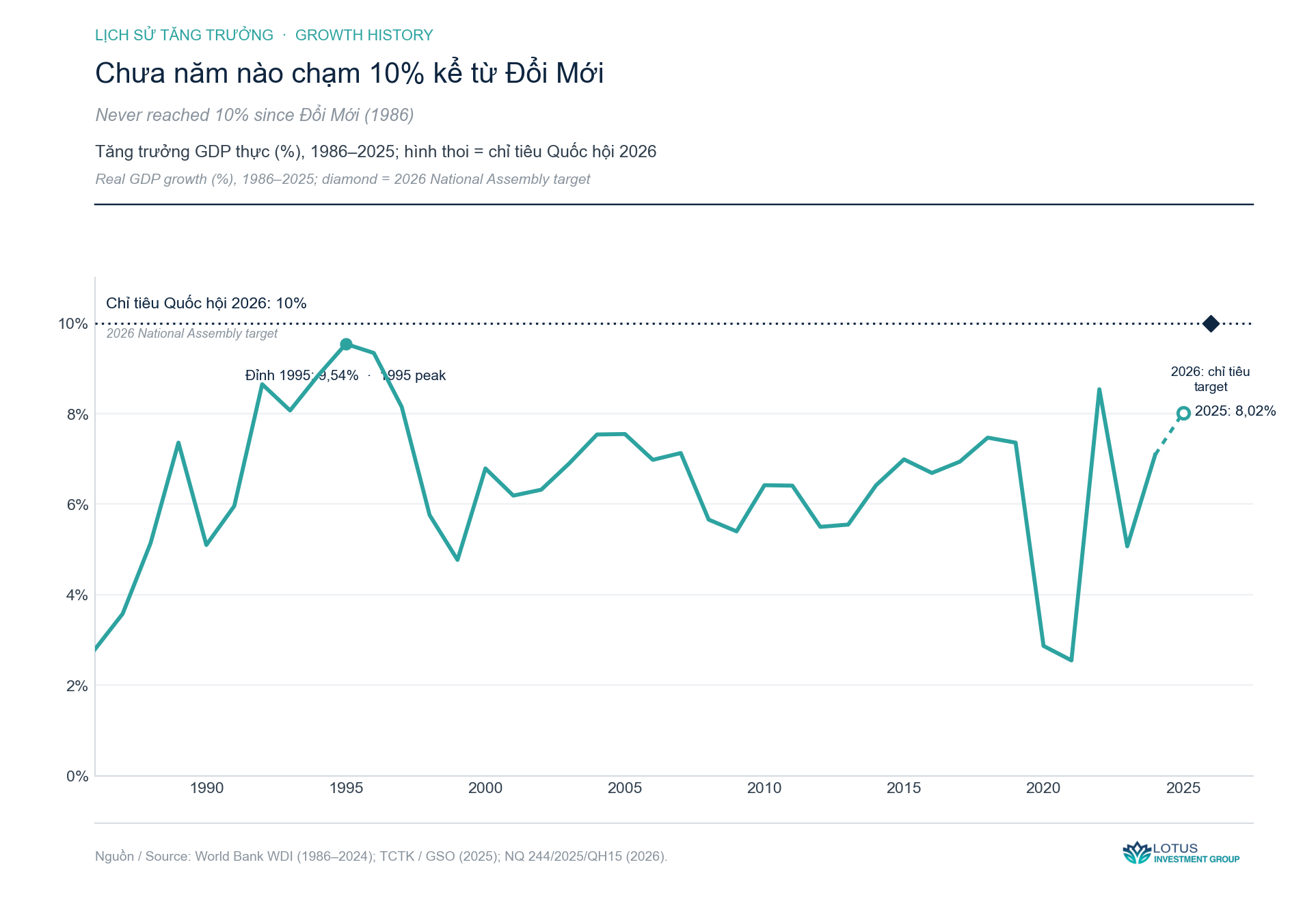

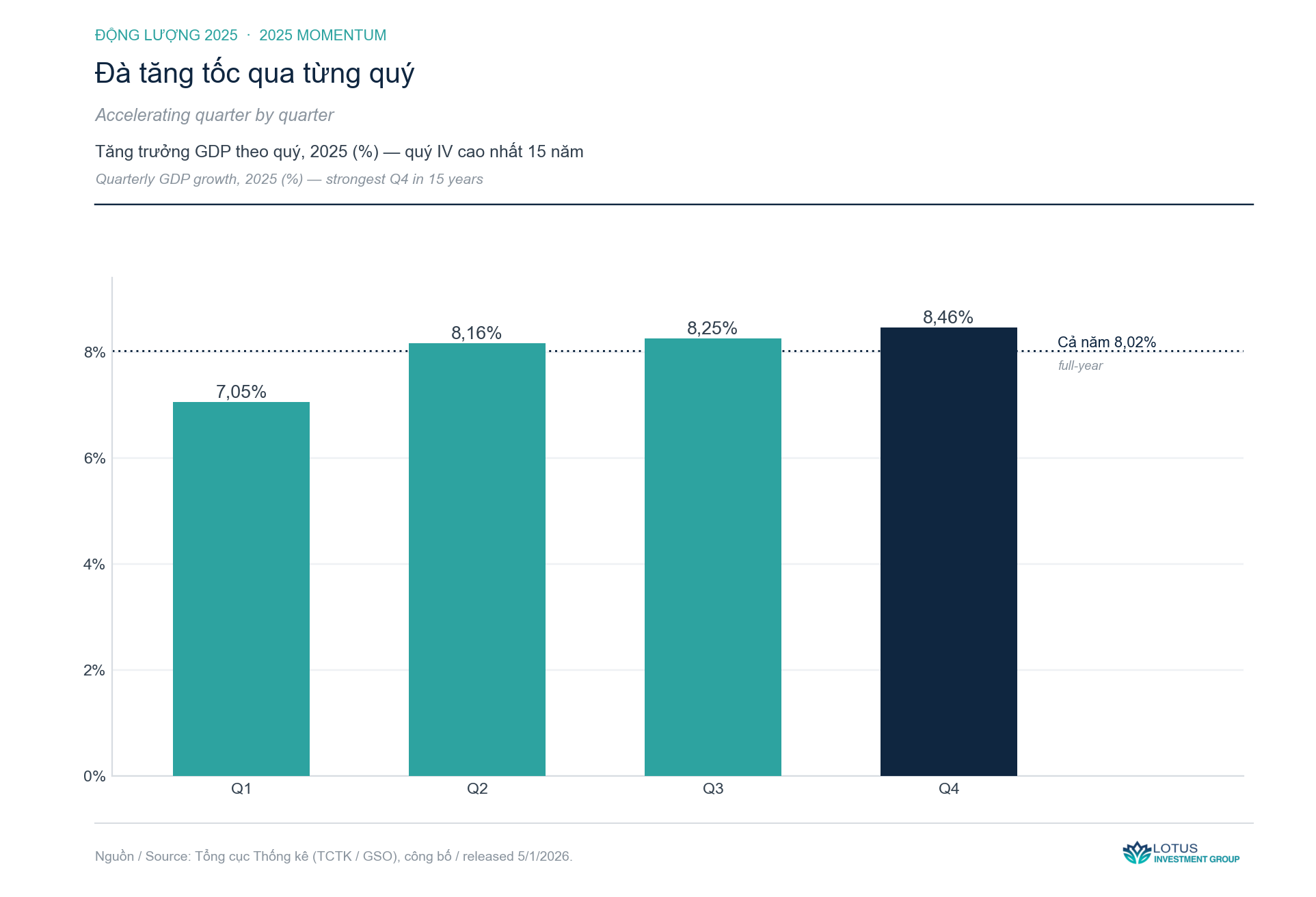

World Bank để 6,3% cho 2026. ADB 7,2%. HSBC 6,7%. Ngay cả VinaCapital, một trong những quỹ lạc quan nhất trong nước, cũng đặt kịch bản cơ sở quanh 8% và chỉ chạm 10% ở kịch bản tích cực nhất. Việt Nam thực hiện 8,02% năm 2025, năm mạnh thứ nhì kể từ 2011, mà vẫn dưới hai con số. Tính từ thời Đổi Mới, đường tăng trưởng chưa một lần chạm 10%; đỉnh cao nhất là 1995, cũng chỉ 9,54%.

Vậy gần như chắc chắn là trượt mục tiêu. Nhưng đó không phải chỗ đáng đọc. Chỗ đáng đọc là một chính phủ sẽ làm gì khi tự ghi vào kế hoạch của mình một con số mà mọi kịch bản cơ sở đều bảo sẽ trượt. Nó tạo áp lực. Và áp lực ấy đẻ ra cải cách — có cái thật, có cái sân khấu. Việc của người bỏ vốn là phân biệt được hai loại.

Vì sao lại là 10%

Con số không rơi từ trên trời. Nó nối với một mục tiêu xa hơn: Việt Nam thành nước thu nhập cao vào năm 2045, mốc một trăm năm lập nước. Để đi từ thu nhập trung bình thấp lên thu nhập cao trong hai thập niên, nền kinh tế phải chạy nhanh hơn mức nó từng quen — đó là logic đằng sau khẩu hiệu “kỷ nguyên vươn mình” mà Tổng Bí thư Tô Lâm nêu từ tháng 8/2024.

Bẫy thu nhập trung bình là cái tên cho nỗi sợ ngược lại: tăng trưởng chậm dần khi lương lên, lợi thế nhân công rẻ mất đi, mà năng suất chưa kịp thay thế. Phần lớn các nền kinh tế mới nổi mắc kẹt ở đó. Đặt mục tiêu 10% là cách Hà Nội tự ép mình không được phép chậm lại.

Nghị quyết số 68-NQ/TW ngày 4/5/2025 của Bộ Chính trị, do Tổng Bí thư Tô Lâm ký, cho thấy rõ nhà nước đặt cược vào đâu: khu vực tư nhân được giao đóng góp 55–58% GDP vào 2030, với hai triệu doanh nghiệp hoạt động — gấp hơn đôi con số hiện tại quanh 940 nghìn. Đây vẫn là chỉ tiêu “phấn đấu”, không phải dự báo. Nhưng nó nói cho ta biết động cơ tăng trưởng được kỳ vọng nằm ở đâu: không phải khu vực nhà nước, không phải FDI thuần lắp ráp, mà ở doanh nghiệp tư nhân trong nước.

Năm điều kiện — và cách đọc chúng

Em không dự báo 10%. Em nghiêng về phía World Bank. Nhưng nếu Việt Nam muốn thu hẹp khoảng cách ấy, dù chỉ một nửa, thì năm việc dưới đây phải chuyển động thật. Mỗi việc kèm một thước đo để biết đó là cải cách hay khẩu hiệu.

1. Điện trước đã

Tăng trưởng hai con số cần điện tăng nhanh hơn cả sản lượng. Đây không phải lý thuyết. Tháng 6/2023, miền Bắc thiếu khoảng 4.350 MW vào những ngày nắng nóng — phụ tải đỉnh 23.500–24.000 MW so với khả dụng 17.500–17.900 MW (Bộ Công Thương, 8/6/2023). Nguyên nhân chính: thủy điện về mực nước chết, chỉ chạy 23,7% công suất. Nhà máy phải dừng, khu công nghiệp phải luân phiên.

Quy hoạch điện VIII điều chỉnh (Quyết định số 768/QĐ-TTg ngày 15/4/2025) đặt mục tiêu nâng công suất lắp đặt phục vụ trong nước lên 183.291–236.363 MW vào 2030, với năng lượng tái tạo 28–36%, điện than bị khống chế ở 31.055 MW và điện khí LNG ở 22.524 MW. Tham vọng thì rõ. Vấn đề nằm ở chỗ tiền có chảy vào để xây không.

Và đây là nút thắt thật. Năm 2023, EVN lỗ 34.244,96 tỷ đồng ở mảng sản xuất – kinh doanh điện (khoảng 1,4 tỷ USD) vì giá thành cung ứng 2.088,90 đồng/kWh cao hơn giá bán lẻ bình quân 1.953,57 đồng/kWh — chênh khoảng 135 đồng mỗi kWh (Bộ Công Thương, 10/10/2024). Giá bán lẻ do nhà nước ấn định dưới giá thành. Một bên mua điện luôn lỗ là một bên mua mà nhà đầu tư tư nhân ngại bán cho.

Câu chuyện Nhơn Trạch 3 và 4 cho thấy cái giá của nút thắt đó. Dự án điện khí LNG đầu tiên của Việt Nam (PV Power, khoảng 1,4 tỷ USD) mắc kẹt nhiều năm vì không ký được hợp đồng mua bán điện: tranh cãi quanh giá cố định và mức bao tiêu sản lượng Qc. Quy định cho Qc trong khoảng 60–100%; PV Power xin 80–90% trong 15 năm để ngân hàng quốc tế dám cho vay; EVN ngần ngại vì nếu phụ tải thấp mà vẫn phải mua điện giá cao thì EVN gánh lỗ. Phải đến khi ký được PPA ngày 4/10/2024, dự án mới khơi thông được dòng vốn — và trở thành dự án điện đầu tiên vay được vốn ngoại mà không cần bảo lãnh Chính phủ (gói của Citi và ING, của SMBC/SACE, của Vietcombank). Cuối 2025, hai tổ máy hoàn thành khoảng 99%.

Thước đo: không phải số MW trong quy hoạch, mà là có bao nhiêu dự án IPP ký được PPA với mức Qc đủ để vay vốn, và giá điện bán lẻ có được đưa về sát giá thành hay không. Khi một dự án tư nhân vay được vốn ngoại không cần bảo lãnh nhà nước, đó là tín hiệu thật.

2. Tín dụng, không phải tài sản thế chấp

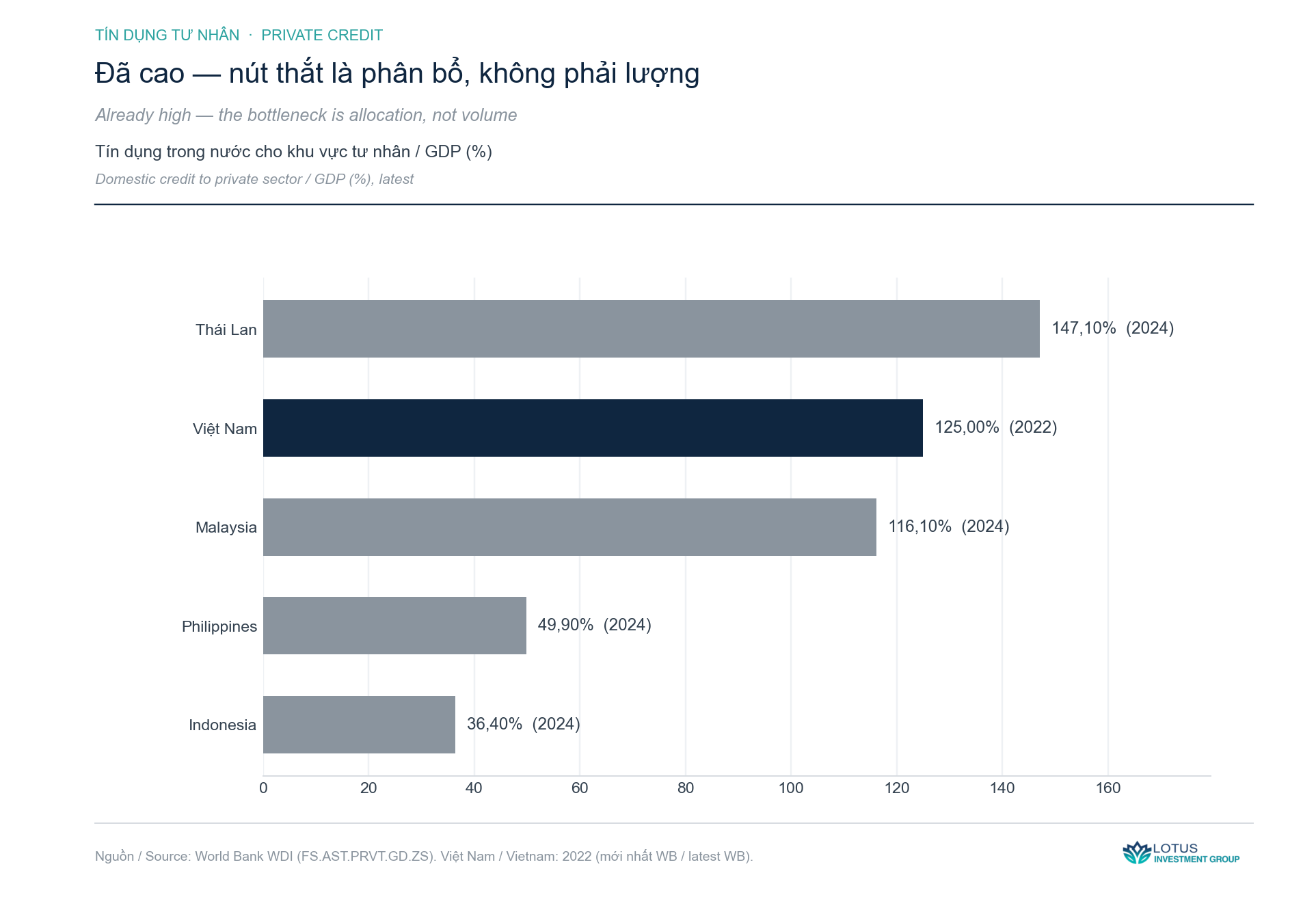

Một hiểu lầm phổ biến là Việt Nam thiếu tín dụng. Ngược lại mới đúng: tín dụng cho khu vực tư nhân đã bằng khoảng 125% GDP — thuộc nhóm cao trong khu vực, trên cả Malaysia. Vấn đề không phải lượng, mà là dòng tiền chảy đi đâu và cho ai vay.

Ngân hàng Việt Nam cho vay chủ yếu dựa trên tài sản thế chấp, mà tài sản thế chấp gần như luôn là bất động sản. Một doanh nghiệp nhỏ có dòng tiền tốt nhưng không có đất thì vẫn khó vay; một chủ đất không có dự án tốt thì vẫn vay được. Cơ chế ấy đẩy tín dụng về phía bất động sản và bỏ lại đúng nhóm mà Nghị quyết 68 gọi là động lực chính.

Nghị quyết số 68-NQ/TW đặt chỉ tiêu khu vực tư nhân tăng trưởng 10–12% mỗi năm và đạt hai triệu doanh nghiệp vào 2030. Không một chỉ tiêu nào trong số đó đạt được nếu doanh nghiệp tư nhân vẫn phải thế chấp đất mới vay được vốn. Phép thử vì thế không nằm ở câu chữ nghị quyết, mà ở chỗ một doanh nghiệp nhỏ rốt cuộc có vay được dựa trên dòng tiền của chính nó hay không.

Kênh thay thế ngân hàng, trái phiếu doanh nghiệp, vừa đi qua một cú vỡ và đang gượng dậy. Năm 2022, sau khi Ủy ban Chứng khoán Nhà nước huỷ chín đợt phát hành trị giá 10.030 tỷ đồng của nhóm Tân Hoàng Minh (tháng 4/2022) và vụ Vạn Thịnh Phát nổ ra, niềm tin sụp đổ: phát hành cả năm rơi khoảng 64% còn quanh 270 nghìn tỷ đồng, riêng quý IV gần như đóng băng. Nghị định số 08/2023/NĐ-CP (hiệu lực 5/3/2023) là van giảm áp khẩn cấp: cho phép thanh toán trái phiếu bằng tài sản khác, gia hạn tối đa hai năm nếu người nắm giữ 65% đồng ý, và tạm ngưng một số điều siết của Nghị định số 65/2022/NĐ-CP. Thị trường hồi lại, phát hành năm 2024 đạt khoảng 468 nghìn tỷ đồng (VBMA). Nhưng cơ cấu mới nói lên vấn đề: ngân hàng chiếm khoảng 69%, bất động sản chỉ 19–21%. Trái phiếu vẫn chủ yếu là nơi ngân hàng tự huy động, chưa thành kênh để doanh nghiệp sản xuất gọi vốn dài hạn. Dư nợ trái phiếu doanh nghiệp cuối 2024 khoảng 1,26 triệu tỷ đồng, tương đương 11,2% GDP (FiinRatings), nhỏ bên cạnh con số 125% GDP của tín dụng ngân hàng. Và lượng đáo hạn vẫn dồn vào địa ốc: khoảng 200–220 nghìn tỷ đồng đến hạn trong 2025, hơn một nửa là trái phiếu bất động sản.

Thước đo: tỷ trọng tín dụng chảy vào sản xuất so với bất động sản; trái phiếu doanh nghiệp có dịch chuyển từ chỗ ngân hàng tự phát hành sang phục vụ doanh nghiệp sản xuất hay không; và liệu các công cụ bảo lãnh tín dụng cho doanh nghiệp nhỏ có vận hành thật hay chỉ nằm trên giấy.

3. Giá trị tạo ra, không phải nơi hàng rời cảng

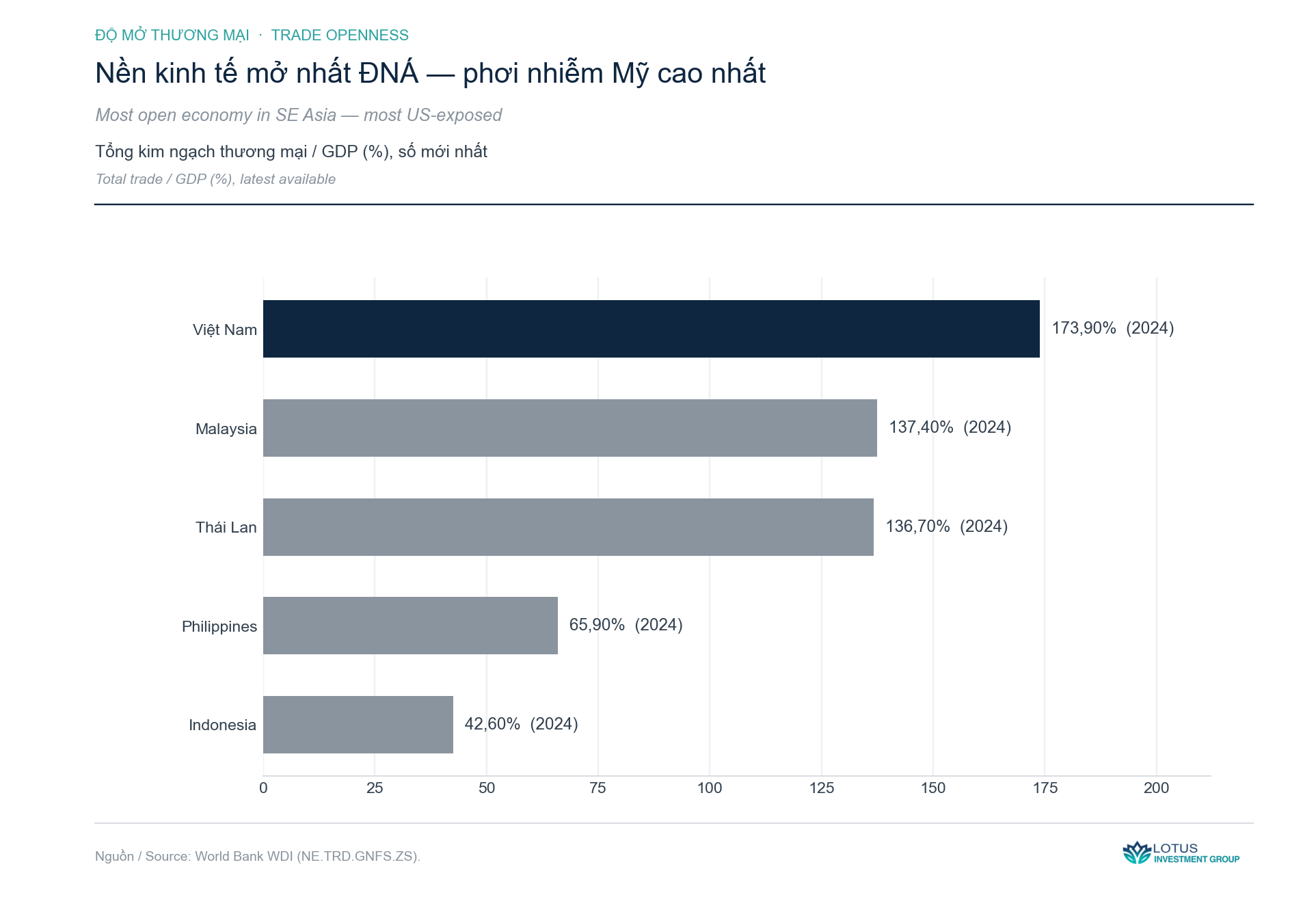

Việt Nam là nền kinh tế mở nhất Đông Nam Á: tổng kim ngạch thương mại bằng 173,9% GDP (World Bank, 2024), gấp hơn bốn lần Indonesia. Độ mở ấy là sức mạnh khi thương mại thuận, và là điểm yếu khi thương mại nghịch.

Mà thương mại đang nghịch. Mỹ hiện áp 20% lên hàng Việt và 40% lên hàng bị coi là trung chuyển. Với một nền kinh tế phụ thuộc xuất khẩu sang Mỹ đến vậy, đây là rủi ro vĩ mô lớn nhất; World Bank xếp nó cao hơn mọi rủi ro nội tại. Và nó đánh đúng vào điểm yếu cấu trúc: phần lớn giá trị xuất khẩu của Việt Nam là gia công. Riêng dệt may, Việt Nam vẫn nhập khoảng 17 tỷ USD vải mỗi năm vì chưa chủ động được nguyên liệu, tức phần giá trị thực tạo ra trên đất Việt còn mỏng.

Khi Washington xét xuất xứ theo nơi giá trị được tạo ra chứ không chỉ nơi hàng rời cảng, mô hình “nhập gần hết rồi lắp ráp dán nhãn” là mô hình dễ tổn thương nhất. Tấm đệm duy nhất là chiều sâu nội địa hóa — tỷ lệ giá trị thật sinh ra trong nước.

Thước đo: tỷ lệ nội địa hóa theo ngành, không phải kim ngạch xuất khẩu tổng. Một ngành tăng xuất khẩu nhưng nhập gần hết đầu vào thì không tạo ra tăng trưởng bền; một ngành nâng được hàm lượng nội địa mới là nơi nên đặt vốn.

4. Cải cách phải chạm tới quầy thủ tục

Giữa năm 2025, Việt Nam làm một việc mà ít nền kinh tế dám làm: sắp xếp lại toàn bộ bản đồ hành chính. Nghị quyết số 202/2025/QH15 ngày 12/6/2025 của Quốc hội (461 trên 465 đại biểu tán thành) giảm số tỉnh, thành từ 63 xuống 34, bỏ luôn cấp huyện, chuyển sang mô hình chính quyền hai cấp, hiệu lực từ 1/7/2025. Khoảng 146.800 cán bộ nghỉ theo diện tinh gọn.

Trên giấy, đây là cải cách lớn nhất về bộ máy trong nhiều thập niên. Nhưng GDP không nhúc nhích vì sơ đồ tổ chức gọn lại. Nó chỉ nhúc nhích nếu thời gian chờ cấp đất, cấp phép, phê duyệt dự án thật sự ngắn lại ở cấp tỉnh. Sáp nhập có thể giảm ma sát, mà cũng có thể tạo gián đoạn trong giai đoạn chuyển tiếp, khi hồ sơ phải chạy lại qua bộ máy mới. Cả hai khả năng đều có thật.

Thước đo: chỉ số năng lực cạnh tranh cấp tỉnh (PCI) và thời gian thực tế để một dự án đi qua khâu đất đai – giấy phép, đo trước và sau sáp nhập. Tuyên bố thì dễ, kiểm chứng mới khó — nên phải kiểm chứng.

5. Có tiền nuôi tăng trưởng mà không thổi thêm bong bóng

Tăng trưởng cần vốn dài hạn, và Việt Nam sắp có một cửa mới để hút vốn ấy. Ngày 7/4/2026, FTSE Russell xác nhận nâng hạng thị trường chứng khoán Việt Nam từ cận biên lên mới nổi hạng hai, hiệu lực từ 21/9/2026. Điều kiện then chốt được gỡ là yêu cầu ký quỹ trước (pre-funding) đối với nhà đầu tư tổ chức nước ngoài, thông qua mô hình không ký quỹ trước (Thông tư 68/2024 của Ủy ban Chứng khoán Nhà nước).

Nâng hạng sẽ mang dòng vốn vào, cả chủ động lẫn thụ động theo các quỹ chỉ số. Quy mô bao nhiêu thì các nhà phân tích còn cách nhau khá xa: VinaCapital ước khoảng 1 tỷ USD thụ động cộng 4–5 tỷ USD chủ động, tổng 5–6 tỷ USD; Dragon Capital đặt phần thụ động quanh 500–600 triệu USD; World Bank nói tới khoảng 5 tỷ USD trong ngắn hạn và có thể lên tới 25 tỷ USD đến năm 2030. Đây là ước tính, không phải con số chắc chắn. Vốn hoá thị trường hiện quanh 73–75% GDP, trong khi Chính phủ đặt mục tiêu 120% GDP vào 2030 (Quyết định số 1726/QĐ-TTg ngày 29/12/2023). Nhưng vốn vào là một chuyện, vốn đáp xuống đâu mới là chuyện đáng đọc. Một thị trường vốn đủ sâu để tài trợ cho tăng trưởng 8% phải dẫn tiền vào cổ phần doanh nghiệp sản xuất. Nếu dòng tiền mới lại chảy vào đất, Việt Nam chỉ đổi một chu kỳ bất động sản này lấy một chu kỳ khác, và không gì trong đó nâng được năng suất.

Thước đo: dòng vốn ngoại sau 21/9/2026 đáp vào nhóm ngành nào; sự hồi sinh của thị trường trái phiếu doanh nghiệp như kênh vốn dài hạn; và tỷ trọng tín dụng – đầu tư đi vào sản xuất so với bất động sản.

Đặt cược vào đâu

Năm điều kiện này không phải dự báo. Chúng là điều kiện. Đạt bốn trên năm, Việt Nam vẫn tăng trưởng tốt — chỉ là không tới hai con số. Đạt cả năm mới là cú đặt cược khó và đáng giá.

Khoảng cách giữa con số trong Nghị quyết 244 và con số mà World Bank tin là thứ hữu ích nhất trong bức tranh vĩ mô Việt Nam lúc này. Không phải vì nó nói cho ta biết Việt Nam có đạt 10% hay không — gần như là không. Mà vì nó chỉ ra chính xác những cải cách nào nhà nước cần làm cho bằng được, và do đó, những cải cách nào đáng để một nhà đầu tư theo dõi sát nhất. Con số là khẩu hiệu. Cải cách mới là thứ đặt cược được.

Lotus Investment Group tư vấn M&A xuyên biên giới và FDI vào Việt Nam và Đông Nam Á. Nếu quý vị đang thẩm định một vị thế tại Việt Nam, liên hệ với chúng tôi.

VIETNAM HAS SET A DOUBLE-DIGIT GROWTH TARGET. NOT ONE MAJOR ANALYST BELIEVES IT WILL HAPPEN. THE GAP BETWEEN THE AMBITION AND THE CONSENSUS IS WHERE EVERY REAL INVESTMENT DECISION SITS.

A number now written into a resolution

On 13 November 2025 Vietnam’s National Assembly passed Resolution 244/2025/QH15, the country’s socio-economic plan for 2026. One line in it stands out: a GDP growth target to “strive for 10% or more.” 429 of 433 deputies voted in favour.

Say it precisely: this is a resolution, not a statute. It’s the annual plan every ministry now answers to, not an enforceable clause. But even stripped of the “strive for” framing, 10% is a bold claim — because no serious forecaster believes Vietnam will reach it.

The World Bank has 6.3% for 2026. ADB, 7.2%. HSBC, 6.7%. Even VinaCapital, one of the more bullish houses in the country, runs a base case near 8% and only touches 10% in an upside scenario. Vietnam grew 8.02% in 2025, its second-strongest year since 2011, and still fell short of double digits. Since Đổi Mới, its growth line has never once reached 10%; the best year, 1995, topped out at 9.54%.

So the target almost certainly gets missed. That’s not the interesting part. The interesting part is what a government does when it writes into its own plan a number every base case says it will miss. It creates pressure. And that pressure produces reform — some real, some theatre. The investor’s job is to tell them apart.

Why 10%

The number didn’t come from nowhere. It connects to a longer goal: Vietnam as a high-income country by 2045, the centenary of independence. To climb from lower-middle to high income in two decades, the economy has to run faster than it’s used to — that’s the logic behind General Secretary Tô Lâm’s “era of national rise,” first raised in August 2024.

The middle-income trap is the name for the opposite fear: growth fading as wages rise, the cheap-labour edge erodes, and productivity hasn’t yet replaced it. Most emerging economies get stuck there. Setting a 10% target is Hanoi forcing itself not to slow down.

Resolution 68-NQ/TW of 4 May 2025, signed by Tô Lâm, shows where the state is placing its bet: the private sector is tasked with 55–58% of GDP by 2030 and two million operating enterprises — more than double today’s roughly 940,000. These remain targets, not forecasts. But they tell you where the growth engine is meant to sit: not the state sector, not pure-assembly FDI, but domestic private business.

Five conditions — and how to read them

I’m not forecasting 10%. I lean towards the World Bank. But if Vietnam is to close that gap at all, even halve it, these five things have to actually move. Each comes with a test for telling reform from slogan.

1. Power first

Double-digit growth needs electricity to grow faster than output. This isn’t theory. In June 2023, the north ran short by about 4,350 MW on hot days — peak demand of 23,500–24,000 MW against available capacity of 17,500–17,900 MW (Ministry of Industry and Trade, 8 June 2023). The main cause: hydro reservoirs at dead-water level, running at just 23.7% of capacity. Plants stopped; industrial parks were rationed.

The revised Power Development Plan VIII (Decision 768/QĐ-TTg, 15 April 2025) targets 183,291–236,363 MW of installed capacity for domestic demand by 2030, with renewables at 28–36%, coal capped at 31,055 MW and LNG at 22,524 MW. The ambition is clear. The question is whether the money flows in to build it.

That’s the real bottleneck. In 2023 EVN lost VND 34,244.96 billion (about US$1.4 billion) on its electricity business because its supply cost of 2,088.90 VND/kWh exceeded the average retail price of 1,953.57 VND/kWh — a gap of roughly 135 VND per kWh (MoIT, 10 October 2024). The retail tariff is set by the state below cost. A buyer that loses money on every unit is a buyer private generators are wary of selling to.

Nhơn Trạch 3 and 4 shows the cost of that bottleneck. Vietnam’s first LNG-to-power project (PV Power, around US$1.4 billion) was stuck for years because it couldn’t sign a power purchase agreement: the fight was over fixed pricing and the contracted-offtake level, Qc. Regulation allows Qc between 60–100%; PV Power asked for 80–90% over 15 years so international banks would lend; EVN resisted, because low demand plus an obligation to buy expensive power means losses for EVN. Only once the PPA was signed on 4 October 2024 did the financing open up — and the project became the first in Vietnam to borrow foreign capital without a government guarantee (facilities from Citi and ING, from SMBC/SACE, from Vietcombank). By late 2025 both units were about 99% complete.

The test: not the megawatts in the plan, but how many independent power projects sign a PPA with a Qc high enough to finance — and whether the retail tariff moves back towards cost. When a private project borrows foreign money without a state guarantee, that’s a real signal.

2. Credit, not collateral

A common misreading is that Vietnam lacks credit. The opposite is true: credit to the private sector already runs at about 125% of GDP — high for the region, above Malaysia. The problem isn’t volume. It’s where the money goes, and who can borrow it.

Vietnamese banks lend mainly against collateral, and collateral is almost always property. A small firm with good cash flow but no land still struggles to borrow; a landowner with no good project still can. That mechanism pushes credit towards real estate and leaves out precisely the group Resolution 68 calls the main engine.

Resolution 68-NQ/TW targets private-sector growth of 10–12% a year and two million enterprises by 2030. None of that happens if private firms still need land to pledge before they can borrow. The test, then, isn’t the wording of the resolution — it’s whether a small business can finally borrow against its own cash flow.

The non-bank channel, corporate bonds, has just been through a bust and is limping back. In 2022, after the State Securities Commission cancelled nine Tân Hoàng Minh issues worth VND 10,030 billion (April 2022) and the Vạn Thịnh Phát case broke, confidence collapsed: full-year issuance fell about 64% to roughly VND 270 trillion, the fourth quarter all but frozen. Decree 08/2023/NĐ-CP (effective 5 March 2023) was the emergency pressure-release: it let issuers pay bondholders in other assets, extend maturities by up to two years with 65% bondholder consent, and suspended several of the tightening provisions of Decree 65/2022/NĐ-CP. The market recovered, with 2024 issuance reaching about VND 468 trillion (VBMA). But the composition is the problem: banks were roughly 69% of it, real estate just 19–21%. The bond channel is still mostly banks funding themselves, not yet where productive firms raise long-term capital. Outstanding corporate bonds at end-2024 were about VND 1.26 quadrillion, equal to 11.2% of GDP (FiinRatings), small beside bank credit’s 125%. And the maturity wall is still concentrated in property: roughly VND 200–220 trillion falls due in 2025, more than half of it real-estate paper.

The test: the share of credit flowing to production versus property; whether corporate bonds shift from banks issuing to themselves towards funding productive firms; and whether credit-guarantee tools for small firms actually function rather than just exist on paper.

3. Origin-of-value, not origin-of-shipment

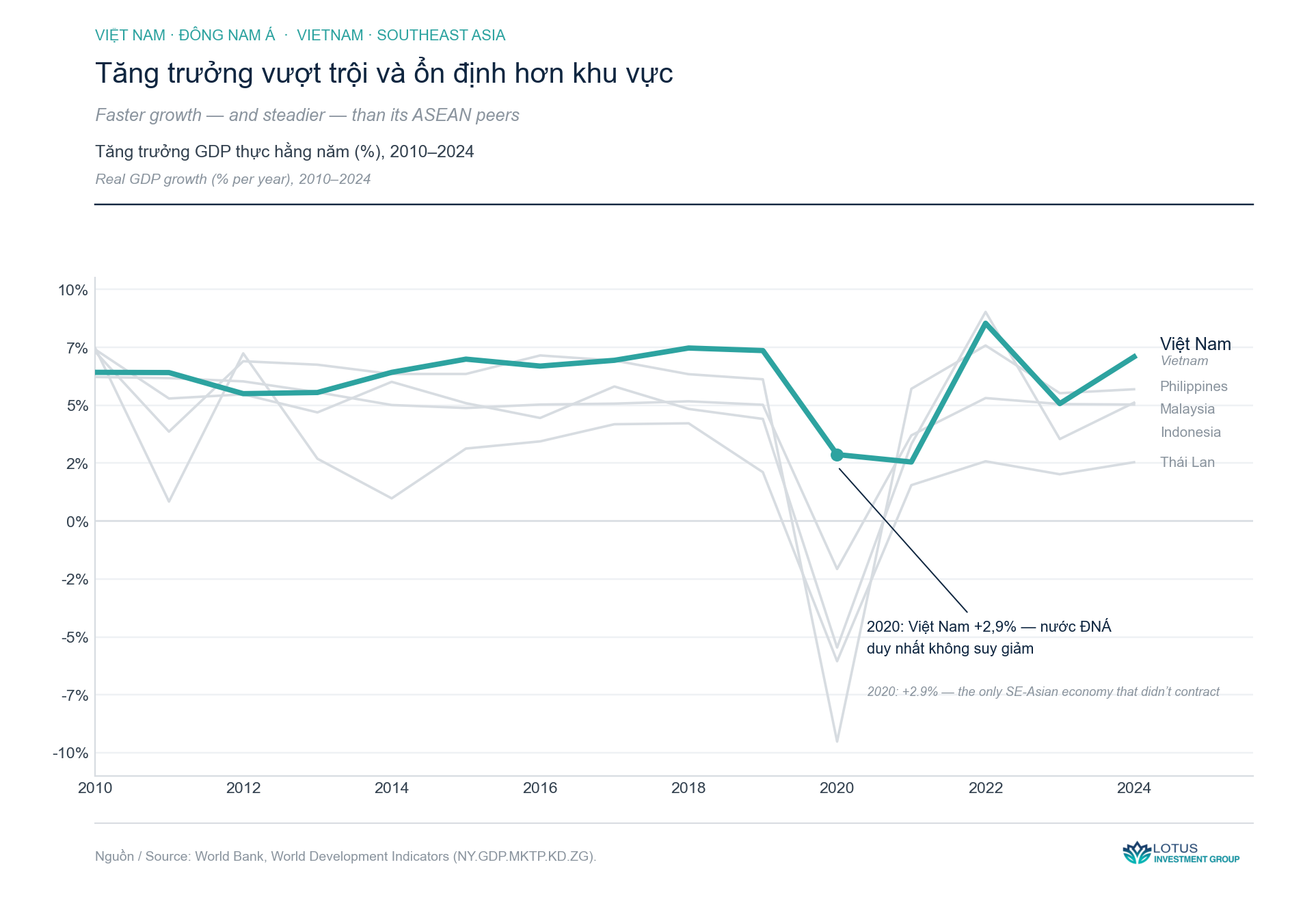

Vietnam is the most open economy in Southeast Asia: total trade equals 173.9% of GDP (World Bank, 2024), more than four times Indonesia’s. That openness is a strength when trade runs with you, and a weakness when it runs against you.

And it’s running against. The US now puts 20% on Vietnamese goods and 40% on what it treats as transshipment. For an economy this dependent on exporting to America, that is the single biggest macro risk; the World Bank ranks it above any domestic one. And it strikes a structural weak point: much of Vietnam’s export value is assembly. In textiles alone, Vietnam still imports roughly US$17 billion of fabric a year because it hasn’t mastered its own inputs, which means the value genuinely created on Vietnamese soil is still thin.

When Washington judges origin by where value is created rather than where goods leave the port, the “import almost everything, then assemble and label” model is the most exposed. The only hedge is localisation depth — the share of real value made at home.

The test: localisation rates by sector, not gross export figures. A sector whose exports rise while it imports nearly all its inputs isn’t generating durable growth; a sector that lifts its domestic content is where capital should go.

4. Reform that reaches the permit desk

In mid-2025 Vietnam did something few economies dare: it redrew the entire administrative map. Resolution 202/2025/QH15 of 12 June 2025 (461 of 465 deputies in favour) cut provinces and cities from 63 to 34, abolished the district tier, moved to a two-level government, and took effect on 1 July 2025. About 146,800 officials left under the streamlining.

On paper, this is the biggest apparatus reform in decades. But GDP doesn’t move because an org chart gets smaller. It moves only if the wait for land, permits and project approvals actually shrinks at the provincial level. Mergers can cut friction; they can also create disruption during the transition, as files re-route through new bodies. Both are real possibilities.

The test: the Provincial Competitiveness Index, and the actual time for a project to clear the land-and-licence stage, measured before and after the merger. Announcing is easy; verifying is hard — so verify it.

5. Funding growth without inflating another bubble

Growth needs long-term capital, and Vietnam is about to open a new door to it. On 7 April 2026, FTSE Russell confirmed the upgrade of Vietnam’s equity market from frontier to secondary emerging, effective 21 September 2026. The decisive reform was removing the pre-funding requirement for foreign institutional investors, via a non-prefunding model (Circular 68/2024 of the State Securities Commission).

The upgrade will bring capital in, active and passive through index funds. How much, analysts disagree on, by a wide margin: VinaCapital estimates around US$1 billion passive plus US$4–5 billion active, US$5–6 billion in total; Dragon Capital puts the passive share at US$500–600 million; the World Bank speaks of roughly US$5 billion in the short term and up to US$25 billion by 2030. These are estimates, not certainties. Market capitalisation today is around 73–75% of GDP, against a government target of 120% by 2030 (Decision 1726/QĐ-TTg of 29 December 2023). But capital arriving is one thing; where it lands is the part worth reading. A capital market deep enough to fund 8% growth has to channel money into the equity of productive firms. If the new flows run into land again, Vietnam simply swaps one property cycle for another, and none of that lifts productivity.

The test: which sectors foreign flows land in after 21 September 2026; the revival of the corporate bond market as a long-term funding channel; and the share of credit and investment going to production rather than property.

Where to place the bet

These five conditions aren’t a forecast. They’re conditions. Get four of five, and Vietnam still grows well — just not into double digits. Getting all five is the harder, more valuable bet.

The gap between the number in Resolution 244 and the number the World Bank believes is the most useful thing in Vietnamese macro right now. Not because it tells you whether Vietnam hits 10% — it almost certainly won’t. But because it points precisely at the reforms the state most needs to deliver, and therefore at the reforms an investor should watch most closely. The number is the slogan. The reform is what you can actually bet on.

Lotus Investment Group advises on cross-border M&A and FDI into Vietnam and Southeast Asia. If you are underwriting Vietnam exposure, get in touch.

Nguồn / Sources

[1]

Nghị quyết số 244/2025/QH15 ngày 13/11/2025 của Quốc hội về Kế hoạch phát triển kinh tế – xã hội năm 2026 (baochinhphu.vn) — chỉ tiêu "phấn đấu từ 10% trở lên"; 429/433 tán thành.

[2]

Quyết định số 768/QĐ-TTg ngày 15/4/2025 của Thủ tướng Chính phủ (Quy hoạch điện VIII điều chỉnh) — 183.291–236.363 MW (baochinhphu.vn).

[3]

Bộ Công Thương, kết quả kiểm tra chi phí SXKD điện 2023 (10/10/2024) — EVN lỗ 34.244,96 tỷ; 2.088,90 vs 1.953,57 đ/kWh (moit.gov.vn).

[4]

Bộ Công Thương, thông tin cấp điện mùa nắng nóng 2023 (8/6/2023) — thiếu ~4.350 MW miền Bắc (moit.gov.vn).

[5]

Nhơn Trạch 3&4: baochinhphu.vn (11/11/2023; PPA ký 4/10/2024); baodautu.vn; nangluongvietnam.vn (21/11/2025).

[6]

Nghị quyết số 68-NQ/TW ngày 4/5/2025 của Bộ Chính trị — tư nhân 55–58% GDP, 2 triệu DN, tăng 10–12%/năm vào 2030 (baochinhphu.vn).

[7]

Nghị quyết số 202/2025/QH15 ngày 12/6/2025 của Quốc hội — 63→34 tỉnh/thành, hiệu lực 1/7/2025 (baochinhphu.vn).

[8]

FTSE Russell, nâng hạng Secondary Emerging (công bố 7–8/10/2025, soát xét giữa kỳ 3/2026), hiệu lực 21/9/2026; gỡ pre-funding (Thông tư 68/2024 UBCKNN) (LSEG; theinvestor.vn).

[9]

Trái phiếu doanh nghiệp: huỷ 9 đợt 10.030 tỷ Tân Hoàng Minh (UBCKNN, QĐ 181/QĐ-UBCK, 3/4/2022, baochinhphu.vn); phát hành 2022 ~270 nghìn tỷ (VNDIRECT); Nghị định 65/2022/NĐ-CP (16/9/2022) & Nghị định 08/2023/NĐ-CP (5/3/2023, thuvienphapluat.vn); phát hành 2024 ~468 nghìn tỷ, ngân hàng ~69% (VBMA, FiinRatings); dư nợ ~1,26 triệu tỷ ≈ 11,2% GDP, đáo hạn 2025 ~200–220 nghìn tỷ (FiinRatings).

[10]

Dòng vốn nâng hạng (ước tính analyst, dải rộng): VinaCapital ~1 tỷ USD thụ động + 4–5 tỷ chủ động; Dragon Capital ~500–600 triệu thụ động; World Bank ~5 tỷ ngắn hạn, tới 25 tỷ đến 2030. Vốn hoá ~73–75% GDP; mục tiêu 120% GDP/2030 (Quyết định 1726/QĐ-TTg, 29/12/2023).

[11]

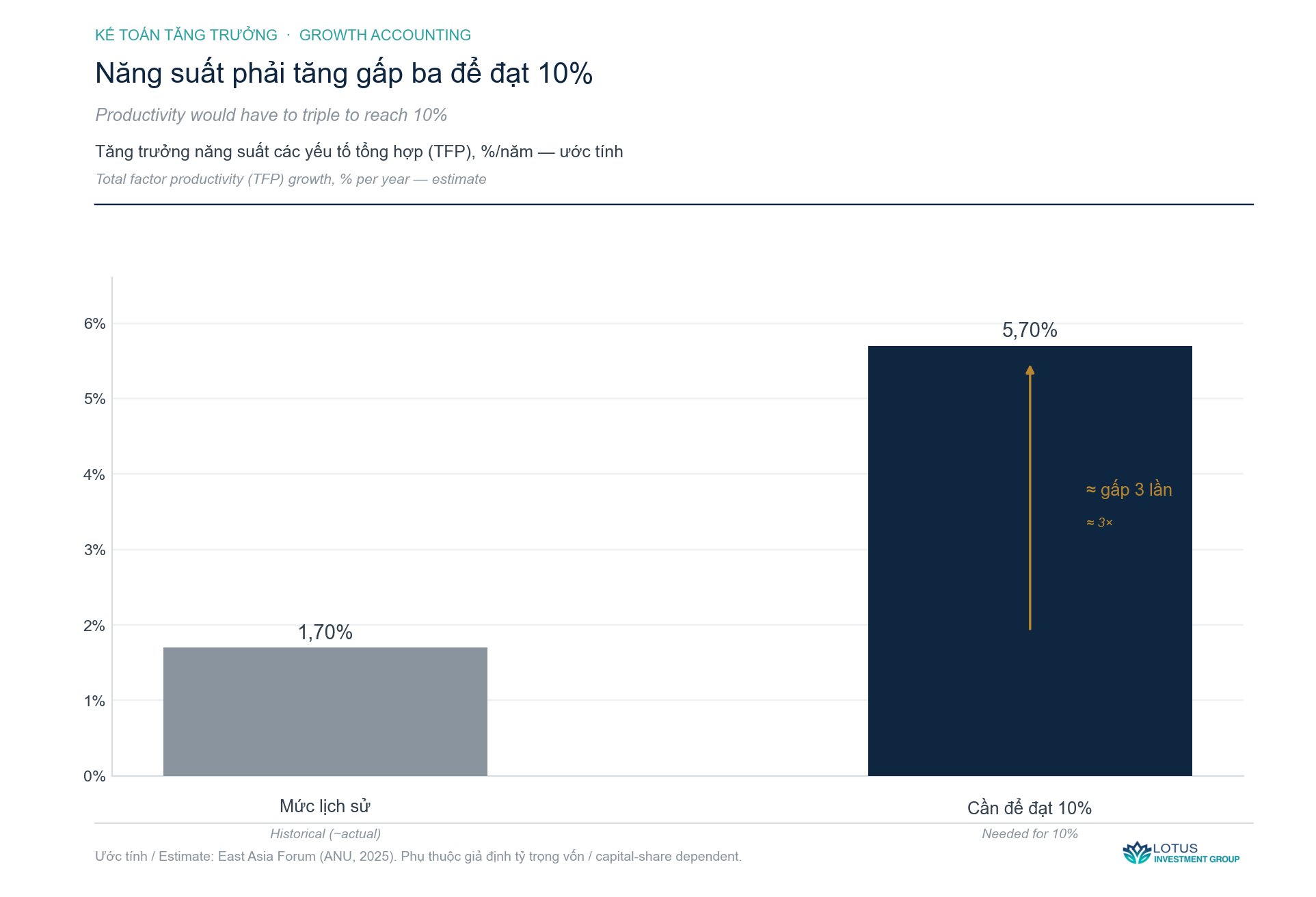

World Bank WDI: tăng trưởng GDP; thương mại/GDP 173,9% (2024); tín dụng tư nhân/GDP ~125%. WB GEP 1/2026 (6,3%); ADB ADO 4/2026 (7,2%); HSBC; VinaCapital (19/1/2026). TFP: East Asia Forum (ANU, 2025). Dệt may nhập ~17 tỷ USD vải/năm (vneconomy).

[12]

Hoa Kỳ áp 20% hàng hóa / 40% trung chuyển (World Bank EAP).

{kind=link}

{kind=link}

{kind=link}